흥행작 감소와 터키·베트남 실적 부진에 주가 반토막

중국시장 성과와 터키 리라화 회복 기대..내년이후 반등 시도

[서울=뉴스핌] 이동훈 기자 = 실적 부진에 급락한 CJ CGV 주가가 회복 실마리를 찾을 지 주목된다. 잇단 악재가 주가에 반영된 주가는 주요 해외 진출국의 매출이 살아나면 내년 이후 주가 반등할 것이란 게 업계 안팎의 관측이다.

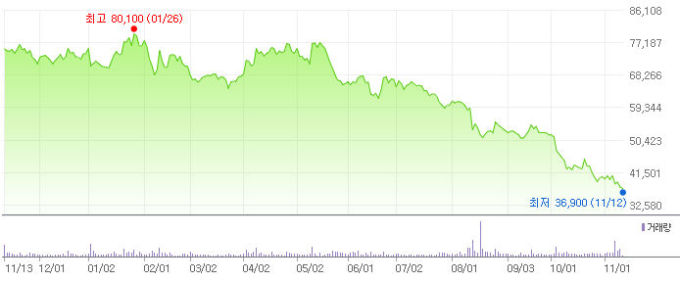

12일 증권업계에 따르면 CJ CGV 주가는 최근 1년새 최고가(7만9700원) 대비 52% 하락한 3만7500원선에 거래되고 있다. 현재 주당 가격은 6년 내 최저가다.

|

| 최근 1년간 CJ CGV의 주가 현황[자료=네이버금융 캡쳐] |

실적이 부진하다 보니 주가 반등은 꿈도 못꾸고 있다. 올해 3분기 실적도 시장 기대치(컨센서스)를 밑돌았다. 영업이익은 322억원으로 전년동기대비 1.4% 늘었지만 컨센서스(380억원)에는 미치지 못했다.

국내에선 극장수가 늘었지만 작년보다 부족한 흥행작에 매출액은 크게 늘지 않았다. 터키에선 환율 급락으로 영업이익이 전년동기대비 44% 하락했다. 최근 CJ CGV의 100% 자회사인 CJ CGV 베트남홀딩스가 1080억원 규모의 기업공개(IPO)를 추진했다가 수요예측 실패로 철회한 것도 투자심리에 악영향을 줬다.

그럼에도 내년 이후 주가는 반등 곡선을 그릴 것이란 관측이 솔솔 나온다. 주가가 역사적 최저점에 들어섰고 외부 악재가 주가에 대부분 반영됐다는 점에서 그렇다.

이베스트투자증권 김현용 연구원은 “CJ CGV가 매출과 영업이익 회복에 어려움을 겪으며 주가가 연초대비 반토막 나는 상황까지 이어졌다”며 “하지만 리라화 가치가 점진적으로 안정세를 되찾고 있고 터키시장의 극성수기 진입, 중국·베트남의 시장 확대 등으로 투자 가치가 유효하다”고 판단했다.

CJ CGV가 가장 기대를 거는 시장은 중국이다. 지난 3분기 중국법인의 매출액은 1001억원, 영업이익 94억원을 기록했다. 전년동기대비 각각 11.5%, 10.9% 증가한 수치다. 영업이익률도 9.4%로 국내 시장과 맞먹는 성과를 얻었다. 시장 점유율은 내년 4% 진입이 가능할 것으로 보여 실적 회복에 큰 힘을 실을 전망이다. 최근 시장 점유율은 약 2.9%다.

터키 시장도 향후 ‘효자 지역’으로 자리매김할 공산이 있다. 라리화 가치가 급락해 지난 3부기 영업손실 68억원을 나타냈다. 시장 점유율이 50%에 육박한다는 점에서 환율 안정기에 진입할 경우 흑자 구조로 전환될 것으로 보인다.

미래에셋대우 박정엽 연구원은 “시장 상황이 크게 우호적이진 않지만 중국에서 가격 다변화 전략으로 기대치를 웃도는 초과 성과를 내고 있고 터키에서도 매출이 늘어날 것이란 기대감은 긍정적”이라며 “당장 주가가 급반등하긴 힘들지만 최근 주가가 크게 조정을 받았다는 점에서 매력적인 구간에 진입한 상황”이라고 말했다.

leedh@newspim.com