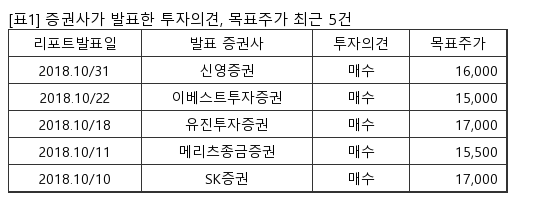

[서울=뉴스핌] 로보뉴스 = 메리츠종금증권은 7일 한온시스템에 대한 투자의견을 매수, 목표주가를 1만5500원으로 유지했다.

한온시스템은 자동차 공조장치 제조업체. 주요 매출처는 현대모비스와 현대자동차다. 메리츠종금증권 김준성 애널리스트가 작성한 한온시스템 리포트 주요내용은 아래와 같다.

▶ 한온의 친환경 제품 수주잔고 16년초 2,300억원에서 현재 3.5조원까지 확대

▶ 이에 따라 친환경 매출성장 지속 중이며, 21년 이후 가파른 연결매출 기여 예상

▶ 지난 10월 FP&C 사업 인수 통해 19년 이후 연결 영업이익 +20% 증가 가능하며, Electronic Water Pump 중심 추가적인 친환경 매출 확대 가능

▶ 3Q18 및 4Q18 실적은 유럽 WLTP 도입과 중국 Ford 판매감소로 부진하나, 19년 이후 신규모델 인증 마무리와 대규모 신차투입을 통해 점차 완화될 전망

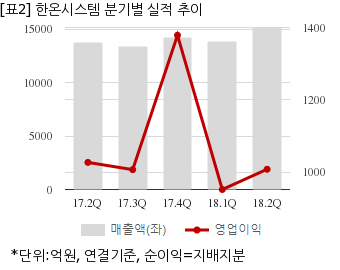

한온시스템은 올해 2분기 연결기준 매출액이 1조5183억원으로 전년 동기 1조3732억원 대비 10.5% 늘었다. 같은기간 영업이익은 1008억1419만원으로 전년 동기 1027억1182만원 대비 1.8% 줄었다. 지배지분 순이익은 702억9733만원으로 전년 동기 671억5943만원 대비 4.6% 늘었다.

지난 6일 주가는 전일대비 1.90% 상승한 1만750원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

한온시스템은 자동차 공조장치 제조업체. 주요 매출처는 현대모비스와 현대자동차다. 메리츠종금증권 김준성 애널리스트가 작성한 한온시스템 리포트 주요내용은 아래와 같다.

▶ 한온의 친환경 제품 수주잔고 16년초 2,300억원에서 현재 3.5조원까지 확대

▶ 이에 따라 친환경 매출성장 지속 중이며, 21년 이후 가파른 연결매출 기여 예상

▶ 지난 10월 FP&C 사업 인수 통해 19년 이후 연결 영업이익 +20% 증가 가능하며, Electronic Water Pump 중심 추가적인 친환경 매출 확대 가능

▶ 3Q18 및 4Q18 실적은 유럽 WLTP 도입과 중국 Ford 판매감소로 부진하나, 19년 이후 신규모델 인증 마무리와 대규모 신차투입을 통해 점차 완화될 전망

한온시스템은 올해 2분기 연결기준 매출액이 1조5183억원으로 전년 동기 1조3732억원 대비 10.5% 늘었다. 같은기간 영업이익은 1008억1419만원으로 전년 동기 1027억1182만원 대비 1.8% 줄었다. 지배지분 순이익은 702억9733만원으로 전년 동기 671억5943만원 대비 4.6% 늘었다.

지난 6일 주가는 전일대비 1.90% 상승한 1만750원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.