보험연구원 "정부상품은 활용 어렵고 민영상품은 가입률 낮아"

[뉴스핌=김지유 기자] 보험연구원이 한국의 지진 리스크가 간과할 수준을 넘어 지진보험시장 개선이 필요하다는 보고서를 내놨다. 정부의 풍수해보험을 지진 리스크 관리에 효과적으로 활용할 수 있도록 종합자연재해보험으로 발전시키고, 보험사들은 지진 리스크의 통계적 특성을 평가모델에 적용해야 한다는 게 골자다.

최창희 연구위원은 25일 보고서를 통해 "이번 경주 지진은 한국의 지진 리스크가 간과할 만한 수준 이상이라는 것을 보여줬다"며 이 같이 밝혔다.

최 연구위원에 따르면, 현재 국내 손해보험사가 판매하는 지진으로 인한 재물손해를 보상하는 상품은 크게 '정책성보험'과 '민영보험'으로 나뉜다.

정책성보험인 '풍수해보험'은 풍수해와 지진으로 주택, 온실 등 시설물과 시설물 내 동산에 발생한 손해를 보상한다. 최 연구위원은 이 풍수해보험이 지진 리스크를 담보하고 있지만, 보험목적물과 담보에 한계가 있어 국민들이 이를 이용해 지진 리스크에 대비하도록 하는 데에는 부족하다고 지적했다.

민영보험에는 개인이 가입하는 '화재보험 지진담보특약'과 규모가 큰 기업들이 가입하는 '패키지보험' 등이 있다. 대부분의 중견⋅대기업들은 재물포괄담보를 포함하고 있는 패키지보험으로 지진 리스크를 관리하고 있다.

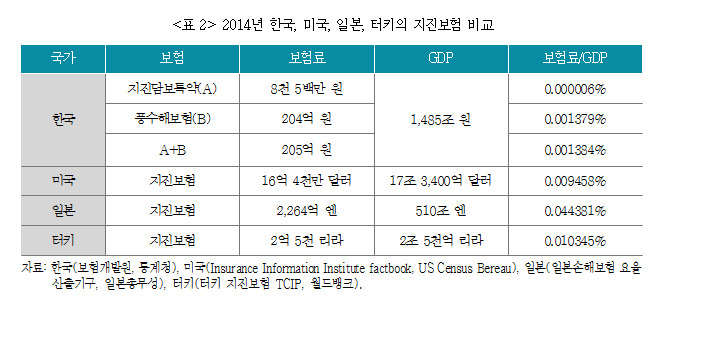

|

| <사진=보험연구원> |

문제는 개인이 가입해 지진보험 리스크를 관리할 수 있는 화재보험 지진담보특약의 경우 가입 실적이 미미하다는 것. 지난 2014년 기준 전체 화재보험 가입 건수 152만건 중 2187건(0.14%)이 지진담보특약에 가입한 것으로 나타났다. 또 지진담보특약 보험료는 8492만원 수준에 그쳤다.

전체적으로 한국의 2014년 지진보험 보험료가 GDP에서 차지하는 비중(화재보험 지진담보특약과 풍수해보험 전체를 지진보험이라고 가정)은 0.0014% 수준이다. 미국 0.0095%, 일본 0.0444%, 터키 0.0103%에 비해 매우 낮은 수준이다.

최 연구위원은 "순수하게 국내서 개인이 가입하고 있는 지진보험 규모는 아주 미미하다"고 우려했다.

나아가 최 연구위원은 이번 경주 지진으로 인해 보험사들이 독자적으로 지진 리스크를 담보하는 것이 사실상 어려워졌다고 진단했다. 정부의 보험료 지원 비중이 큰 풍수해보험의 경우 주택, 공동주택, 온실, 축사 등만을 담보물로 정하고 있고 담보의 대부분이 풍수해이므로 중소기업이나 소상공인이 이를 이용해 지진 리스크를 관리하는 데는 한계가 있다는 것이다.

이에 따라 정부와 보험사의 역할이 달라져야 한다고 강조했다.

먼저 정부당국은 풍수해보험이 지진 리스크 관리에 효과적으로 활용될 수 있도록 풍수해보험을 종합자연재해보험으로 발전시키는 방안을 검토할 필요가 있다. 담보목적물의 경우 중소기업, 공공시설물, 소상공인, 일반건물 등으로 점진적으로 확대한다.

보험사들은 지진 리스크의 통계적 특성을 다양한 캣 모델(CAT 모델, 장기적인 자연재해 데이터 분석에 기반한 위험도 평가모델)에 적용함으로써 합리적인 요율을 산출하는 방안을 연구할 필요가 있다고 덧붙였다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)