수익성 회복 추세…밸류에이션 매력도 만점

[뉴스핌=정경환 기자] 증시 전문가들은 한일이화의 성장 잠재력을 높이 평가하고 있다. 올 4분기 이후 실적 개선이 본격적으로 이뤄지면서 수익성을 회복해 갈 것으로 보기 때문이다.

한일이화는 올해 3분기 연결기준 매출 7010억원, 영업이익 226억원으로 전년동기보다 각각 32%와 150% 증가했다. 다만, 전기 대비로는 각각 10.1%, 68.6% 감소하면서 시장 예상치에 크게 미달, 전체적으로 부진한 결과를 보였다. 별도기준으로는 매출이 1778억원으로 전년동기보다 1.0% 줄고, 영업손실은 83.7% 늘며 더욱 부진했다.

김경근 LIG투자증권 연구원은 "영업이익 기준 시장 컨센서스를 35% 하회했다"며 "중국법인의 수익성 악화와 국내 본사의 영업적자 영향이 특히 컸다"고 말했다.

하지만, 국내와 해외법인의 수익성 회복에 힘입어 4분기부터는 실적이 개선될 가능성이 크다.

오승준 우리투자증권 연구원은 "한일이화가 3분기 실적은 부진했지만 국내공장 정상화에 따라 4분기 실적은 대부분 회복될 것"이라며 "장기투자포인트인 해외법인 성장세와 기업지배구조 개선에 대한 훼손도 없다"고 판단했다.

김 연구원은 "국내 본사 4분기 영업이익의 전분기 대비 흑자 전환할 것"이라며 "과거 별도기준 분기 실적 추이를 분석해 보면과 영업이익 손익분기점(BEP)은 매출 기준 1900억원 수준으로 추정되는데 4분기에는 매출액이 BEP 수준을 넘길 것으로 예상된다"고 언급했다.

그는 이어 "자회사 두양산업의 중국 강소법인도 4분기에 수익성을 회복할 것으로 보인다"면서 "강소법인의 3분기 이익률의 전분기 대비 하락폭은 너무 큰 수준이라 3분기의 이익률이 4분기에도 유지될 가능성은 희박하다"고 덧붙였다.

강소법인의 올해 누적 순이익률은 10.4%로 작년 연간 기준 14.2%에 미달했는데, 실제 3분기 중국법인 수익성이 훼손됐던 일부 업체의 경우 작년 3분기 누적 이익률 또는 연간 이익률보다 약간 못 미치거나 오히려 개선됐다.

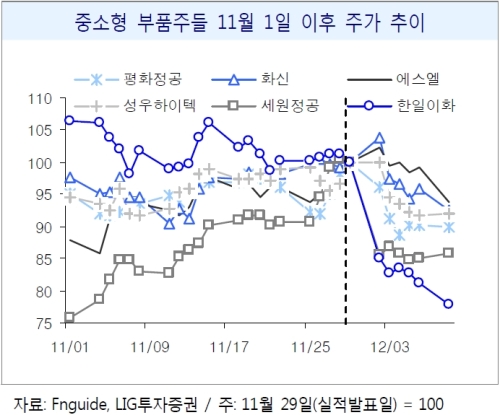

한편, 3분기 실적 부진에 한일이화 주가는 급격히 하락하고 있다.

2일 한국거래소에 따르면 한일이화 주가는 2013년 1월 이후 11월 1일 연고점 2만2750원까지 211.6% 급증했다. 하지만 지난해 11월 29일 3분기 실적 발표 이후로 지난달 30일까지는 21.2% 급락하고 있다.

이에 장기 성장성을 고려했을 때, 현재 주가 수준은 저가 매수의 좋은 기회라는 분석이다.

권순우 하이투자증권 연구원은 "올 한해 한일이화 주주는 상반기에 거래정지와 법인세 추징, 3분기에는 실적 쇼크로 인해 상심이 컷던 게 사실"이라며 "다만, 일회성 악재로 판단되는 바, 중장기 전망에 끼치는 영향은 제한적일 것"이라고 내다봤다.

김 연구원은 "3분기 실적 발표 이후 한일이화는 다른 부품업체 대비 과도한 주가 하락으로 밸류에이션 매력까지 확보했다"며 "과도한 우려는 지양해야 할 것으로, 한일이화에 대한 긍정적인 시각을 유지한다"고 조언했다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)