이 기사는 7일 오전 6시 19분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 연초 월가 애널리스트가 연이어 부정적인 의견을 내놓았던 트립어드바이저(TRIP)에 대해 미국 투자매체 배런스가 주가 상승을 예고해 주목된다.

상대적인 저평가와 함께 매출 증가폭이 확대될 것으로 기대되는 만큼 조만간 강한 주가 상승 탄력을 보일 것이라는 기대다.

트립어드바이저가 기본적인 여행지 정보부터 숙박, 교통수단 등 종합적인 정보와 서비스를 제공하는 여행 허브 구축으로 고객 저변을 확대하는 한편 실질적인 수익성 향상을 이뤄낼 것이라는 관측이다.

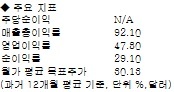

배런스는 트립어드바이저의 시가총액이 40억달러에 이르는 가운데 2012년 예상 실적을 기준으로 한 밸류에이션이 18배로, 경쟁사 주가수익률(PER)인 23배에 비해 상당폭 저평가를 받고 있다고 판단했다. 뿐만 아니라 이익 성장률이 16%에 달하고, 내년 매출액이 23% 급증할 것으로 보이는 등 수익 전망을 감안할 때 밸류에이션 매력이 한층 더 부각된다는 평가다.

고객 충성도 역시 트립어드바이저가 가진 경쟁력 중 하나다. 고객들이 단순히 웹서핑을 하는 데서 그치는 것이 아니라 월 평균 200분 이상 홈페이지에 머물면서 실제 여행 정보를 얻고 계획을 짠다는 얘기다.

이는 트립어드바이저의 수익 창출에 든든한 버팀목이 될 것으로 보이며, 실제로 현금창출력에서 경쟁사에 비해 두각을 드러내고 있다고 배런스는 강조했다.

또 해외 시장 확대와 새로운 매출 기반 등을 통해 중장기적으로 트립어드바이저가 30%의 매출 증가 및 50%의 이익률을 이뤄낼 수 있을 것이라고 내다봤다.

배런스는 구글의 여행 관련 서비스가 커다란 위협으로 부각된 것이 사실이지만 시장이 예상했던 것만큼 적극적인 시장 공략에 나서지 않고 있어 우려가 한 풀 꺾였다고 판단했다.