OEM업체에서 A주 1호 서비스 로봇 상장사로 성장

홈코노미 유행타고 판매 실적 쑥쑥

올해 들어 주가 3배 넘게 폭등

[편집자] 이 기사는 12월 15일 오후 3시45분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 500여 해외 종목의 프리미엄 기사를 무료로 보실 수 있습니다.

[서울=뉴스핌] 조윤선 기자 ='50%에 육박하는 압도적인 시장 점유율', '중국에서 팔린 제품 3대 중 2대가 이 회사의 제품', '2019년 포브스 선정 중국에서 가장 혁신적인 기업' 바로 중국의 서비스 로봇 업계 대표기업인 에코백스(科沃斯·ECOVACS, 603486)가 일궈낸 성과다.

1998년 장쑤(江蘇)성 쑤저우(蘇州)시에서 소가전 제품을 OEM(주문자위탁생산)하던 업체에서 창립 20년 만인 2018년 상하이 증시에 입성, A주 1호 서비스 로봇 상장사가 되었고 오늘날 중국을 대표하는 로봇청소기 대표 브랜드로 성장했다.

◆ 청소기 OEM업체에서 서비스 로봇 기업으로 구조전환 성공

에코백스의 전신은 '타이이카이(泰怡凱)'라는 이름의 잘 알려지지 않은 청소기 OEM업체였다. 기술력이 낮은 OEM업체에서 개발력을 갖춘 제조업자개발생산(ODM)업체로 거듭나기 위한 고민 끝에, 지난 2000년 에코백스의 창립자인 첸둥치(錢東奇) 회장이 '가정용 서비스 로봇(Home Service Robot·HSR)' 연구개발팀을 독립적으로 결성했다.

당시 신제품으로 로봇청소기 개발에 착수한 에코백스는 관련 사업에 다년간 연 매출액의 10%를 쏟아 부었다. 연구개발에 거액을 투자하며 여러 해 동안 성과를 내지 못하자 수익성이 없는 로봇 사업을 중단해야 한다는 내부의 반대 목소리도 있었지만, 첸 회장의 로봇 사업에 대한 결심은 흔들리지 않았다.

에코백스를 증시에 상장시키기까지 몇 차례 난관에 봉착하면서, 회사의 '미래 먹거리'로 로봇을 낙점한 그의 결심은 더욱 확고해졌다.

맨 처음 상장을 준비할 당시인 2004년 한 투자은행에서 에코백스에 대한 자산 실사를 진행한 적이 있는데, '회사 실적은 양호하나 OEM 사업은 그다지 비전이 없다'는 부정적인 평가를 받았다. 그 이후 두 번째로 상장을 준비할 당시인 2006년에는 OEM 사업의 지속적인 성장으로 영업 매출이 10억 위안(약 1670억 원)을 돌파했지만, 상장을 통해 조달한 자금을 어디에 투자할지 설명하기 어려운 상황에 처했다.

당시 에코백스로서는 자금을 부동산이나 땅을 사들이거나 더 많은 직원을 채용하는데 쓰는 것 말고는 다른 사용처가 없어 보였기 때문이다. 첸둥치 회장은 "과거와 현재에 기대어 먹고 살수는 없다. 미래를 바라보고 먹고 살 길을 찾아야 한다"면서 로봇 사업에 대한 의지를 다졌다.

그의 노력과 수고는 풍성한 결실로 나타났다. 2007년 로봇청소기 시리즈 5개를 출시한 데 이어 2008년 7개 시리즈를 개발해냈고, 2009년에는 에코백스의 로봇청소기 대표 상품인 '디봇(Deebot·중국명 디바오(地寶))'을 출시했다. 2010년 로봇사업 관리부문을 설립한데 이어, 2011년에는 판매 실적이 우수한 자체 브랜드 청소기 생산라인까지 접고, 로봇청소기 연구개발(R&D)과 생산에 매진한다는 과감한 결단을 내리기도 했다.

당시 첸 회장의 사업구조 전환 결단은 다수의 동의를 얻지 못했지만, 지금은 오늘날의 에코백스를 만들어낸 과감한 결단이었다는 평가를 받고 있다.

2015년 에코백스의 로봇 사업 매출은 14억 위안(약 2350억 원)에 육박, 회사 전체 매출에서 차지하는 비중이 약 52%로 확대됐다. 처음으로 청소용 소형가전 매출을 넘어서면서 로봇은 에코백스의 주력 사업으로 부상했고 회사의 사업 구조전환 노력도 성공을 거뒀다.

◆ 홈코노미 유행으로 로봇청소기 판매 실적 쑥쑥

에코백스의 로봇청소기 판매 실적은 성장세를 유지하고 있다. 첸청(錢程) 에코백스 부회장은 "올해 판매 실적이 매우 좋다. 올 3분기 에코백스의 로봇 브랜드 성장률이 전년 동기 대비 60%를 넘어섰고 올 솽스이(雙十一·11월 11일)는 작년 솽스이와 비교해 80%가 넘는 성장세를 보였다"면서 "예상밖의 실적 신장을 달성했다"고 소개했다.

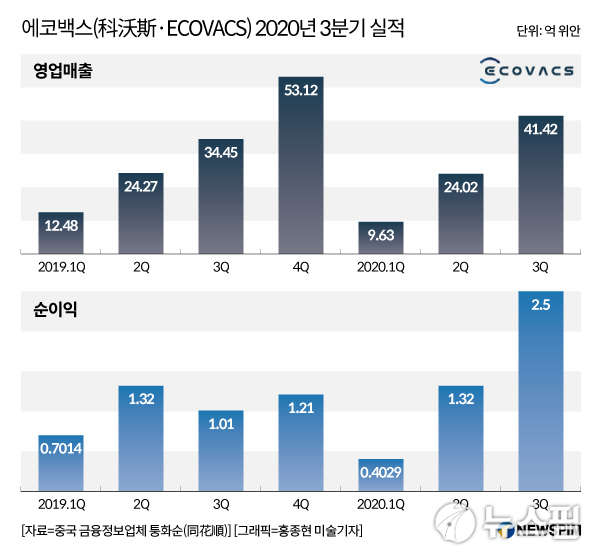

구체적으로 보면, 올 1~3분기 에코백스는 전년 동기 대비 20.25% 늘어난 41억 4200만 위안(약 6940억 원)의 영업매출을 달성했다. 순이익은 2억 5000만 위안(약 419억 원)으로 전년 동기 대비 무려 147.17%나 증가했다.

|

그 배경에는 올해 코로나19 장기화로 집 안에서의 보다 나은 삶을 추구하는 '홈코노미(Home+Economy)'가 유행하면서 가정용 서비스 가전이 큰 인기를 끌었다는 점이 자리한다. 그 중에서도 로봇청소기가 불티나게 팔렸다.

'2020년 중국 가전업계 상반기 보고서'에 따르면, 올 상반기 중국 국내 가전시장 소매판매액은 전년 동기 대비 18.4% 줄어든 3365억 2000만 위안(약 56조 원)에 그쳤지만, 로봇청소기를 포함한 청소용 가전 소매판매액은 전년 동기 대비 14.7%나 증가했다. 올 3, 4분기에도 로봇청소기 판매량은 계속 늘어날 것으로 전망된다.

첸청 부회장은 "로봇청소기의 중국 시장 침투율은 이제 막 5%를 넘어선데 비해, 유럽과 미국 등 선진국에서는 이 비율이 각각 10%와 15%에 이른다"며 "로봇청소기 시장의 성장 여지가 매우 크다"고 보았다. 시장 침투율은 새로운 상품 혹은 서비스를 한 번이라도 이용한 소비자의 비율을 의미한다.

그는 또, "일부 상품과 기술은 해외 시장의 환영을 받고 있다"며 "기술력과 제품 경쟁력이 높아지면서 점점 더 많은 해외 고객이 에코백스의 제품을 선호할 것으로 믿는다"고 언급했다.

에코백스는 일찌감치 글로벌 사업에도 나서 미국과 독일, 일본에 설립한 판매 자회사를 중심으로 스페인, 스위스, 프랑스, 캐나다 등 80여개 국가와 지역으로 시장을 확장했다. 지난 2013~2017년 에코백스 서비스 로봇의 해외 매출은 연평균 111.20%의 높은 성장세를 구가했다. 해외 사업 매출이 회사 전체 매출에서 차지하는 비중도 높아져 2017년 26.34%에 달했다.

에코백스는 한국에서 올해 초 네이버 라인프렌즈의 캐릭터 '브라운'을 적용한 '디봇 U3 라인프렌즈 브라운 에디션'을 출시해 주목을 받기도 했다.

◆ 주가 올해 들어 3배 넘게 폭등, FTSE러셀 지수 편입

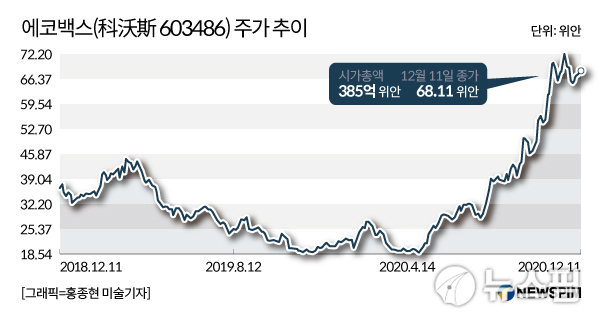

실적과 더불어 에코백스의 주가도 승승장구 하는 모습을 나타내고 있다. 올해 초 19위안 안팎이던 주가가 12월 11일 종가 기준 68.11위안으로 3배 넘게 급등, 시가총액은 385억 위안(약 6조 4490억 원)을 기록했다.

|

중국 기관들은 에코백스의 향후 전망을 긍정적으로 평가하고 있다. 중타이(中泰)증권은 로봇청소기 업종의 올 4분기 국내외 판매가 계속 늘어날 것으로 보고, 업계 선두기업인 에코백스에 주목할 것을 조언했다.

중국 A주 로봇청소기 상장사는 에코백스, 로보락(石頭科技·Roborock) 두 곳인데, 중타이증권은 이 두 상장사에 대한 투자의견을 모두 '매수'로 제시했다.

두 업체에 대한 EPS(주당순이익), PER(주가수익비율), PEG(주가이익증가비율) 등 밸류에이션을 평가하는 지표도 제시했는데, PEG로 볼 때 에코백스의 성장성이 좀더 높은 것으로 평가됐다.

|

PEG는 PER에 성장성의 개념을 포함한 지표다. PEG는 주가를 EPS로 나눈 PER을 다시 연평균 예상 EPS증가율로 나눈 것으로, 주가이익증가비율이라고도 한다. 이 수치가 낮을수록 주가가 저평가되어 있거나 성장률이 높다는 것을 의미한다. 통상적으로 PEG가 0.5 이하이면 '투자 유망주'로 평가하는데, 중타이증권은 에코백스의 PEG를 0.35로 제시했다. 반면, 로보락의 PEG는 이보다 높은 1.22이다.

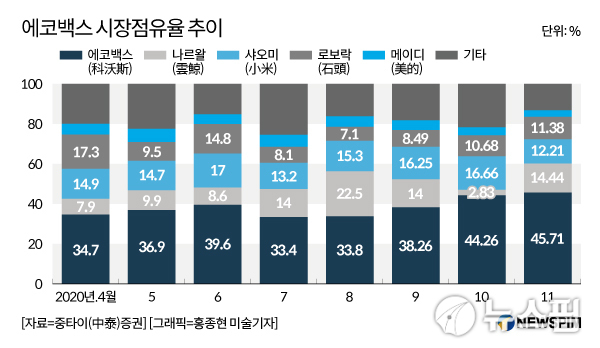

에코백스의 시장점유율이 꾸준히 확대되고 있다는 점도 기관들이 주목하는 포인트다. 중타이증권 보고서에 따르면, 올 11월 에코백스의 시장점유율은 45.71%로 절반에 육박하고 있다.

|

에코백스의 글로벌 주가지수 편입 소식도 전해져 향후 주가 전망을 밝게 하고 있다.

12월 2일 영국 런던증권거래소(LSE) 산하의 글로벌 주가지수 제공업체 FTSE러셀의 중국 A400지수에 새롭게 편입된 22개 종목 중 에코백스가 포함됐다는 소식이 전해졌다. FTSE러셀이 대표적인 글로벌 주가지수 제공업체인 만큼, 글로벌 지수 편입으로 외국인 자금의 관심이 높아져 단기적으로 주가 상승을 견인하는 호재가 될 것이라는 전망도 나왔다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)