M&A로 규모와 기술력 향상 성공

[서울=뉴스핌] 강소영 기자=5세대 이동통신(5G) 스마트폰의 중요 부품인 적층세라민콘덴서(MLCC) 산업의 잠재 성장성이 높이 평가되면서, 주식시장에서도 관련 종목에 대한 관심이 높아지고 있다. 글로벌 3대 MLCC 업체인 야교(YAGEO·國巨·2327)도 그중 하나다. 코로나19 여파로 올해 2월 주가가 급락했지만, 3월 이후 V자 반등에 성공했다.

야교(YAGEO)는 수동소자(passive element) 분야 세계적 기업이다. 수동소자란 외부의 전력 공급 없이 단독으로 동장하는 전자회로 소자를 의미한다. MLCC, 칩레지스터, 무선 컴포넌트 등이 대표적 수동소자다.

MLCC는 하이엔드 IT 제품의 중요 부품으로 '전자산업의 쌀'로 불리고 있다. 전자제품의 전기 흐름을 안정적으로 조절하고, 부품 간의 전자파 간섭을 막아주는 역할을 한다. 첨단 스마트 기기일수록 장착되는 MLCC의 수가 늘어난다.

5G 서비스 확대에 따른 관련 스마트 기기 보급, 전기차 수요 증가로 MLCC의 수요도 더욱 늘어날 것으로 기대된다.전 세계 MLCC 시장은 일본의 무라타, 한국의 삼성전기 그리고 대만의 YAGEO가 선점했다. MLCC 부문에선 야교가 세계 3위기업이다.

그러나 첨단 스마트 기기와 전기차의 또 다른 중요 소재 칩레지스터 분야에선 YAGEO가 전 세계 시장에서 30% 넘는 점유율을 차지한 최대 기업으로 꼽힌다. 컴퓨터, 텔레비전 등에 다양하게 쓰이는 자성체인 페라이트 분야에선 세계 4위를 차지하고 있다.

천타이밍(陳泰銘) YAGEO 회장은 향우 2년 내 수동소자 분야 세계 1위 기업 달성을 목표로 내세웠다. MLCC 산업의 호황이 지속되고, YAGEO가 대형 인수합병(M&A)에 따른 재정 부담을 건전하게 해결해나갈 수 있다면 천 회장의 목표 달성이 가능할 수 있다는 것이 업계의 평가다.

|

대만 자본시장에서도 YAGEO에 대한 기대감이 높아지고 있다. 특히 외국 기관투자자들의 관심도가 높다. 투자자들의 높은 관심을 이끌어 낸 비결은 기업의 고속 성장과 수익성 개선이다. 이에 따른 가파른 주가 상승도 더 많은 투자자들을 YAGEO로 유인하고 있다.

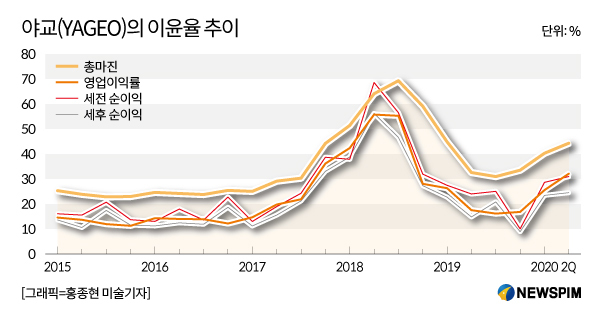

최근 몇 년 YAGEO의 매출과 이윤 증가율은 급증했다 . 2018년 매출총액은 2017년 대비 1.39배가 늘어난 771억5600만 대만달러를 기록했다. 순이익은 338억3900만 대만달러로 과거 10년 순이익의 총합보다 많고, 2017년 전체 매출액(323억 대만달러)도 넘어섰다.

2019년 매출과 이윤이 급감했지만 2020년 빠른 속도로 회복하고 있다. 8월(2020년) YAGEO의 매출총액은 72억9000만 대만달러로 최근 23개월 이래 최고치를 기록했다. 지난해 동기 대비 113.65%가 증가한 수치다. 1~8월 매출액은 377억9200만 대만달러고 전년 동기 대비 36.1%의 증가율을 기록했다.

8월 실적 향상은 노트북 컴퓨터, PC, 스마트폰, 전원공급기 등 제품 수요 확대와 자동차 분야 수요 증가에 따른 것으로 분석된다. 대만 연합보가 미국계 기관투자자의 분석을 토대로 보도한 내용에 따르면, 3분기 YAGEO의 매출액은 212억 대만달러를 넘어설 전망이다. 2020년 연간 매출은 900억 대만달러에 이를 것으로 예상된다.

◆ 공격적인 인수합병으로 규모와 기술력 향상 성공

YAGEO(야교)는 공격적인 인수합병(M&A)으로 규모와 실력을 키워온 기업이다. 전신은 1985년 천타이밍이 설립한 대만 주캉공사(阻抗公司)다. 천타이밍은 4년 후인 1989년 친형이 세운 궈쥐(國巨 YAGEO)를 인수해 본격적인 수동소자 산업에 진출했다. 천 회장은 회사 설립 초기부터 수동소자 산업을 견인하고 있던 일본의 무라타(Murata)와 TDK와 경쟁하기 위해선 규모 확대가 필수적이라고 판단했다.

천 회장의 M&A 전략은 때론 무모하게 보일 정도로 과감했다. 2000년 필립스 산하 수동소자 사업 부분을 180억 대만달러(약 7279억 원)에 인수했다. YAGEO의 재무상황과 대만 현지 M&A 시장 규모를 고려하면 천문학적 규모였다.

2016년 5월에는 자회사를 통해 대만 카이메이(凱美)를 인수해 알루미늄 전해 커패시터(축전기) 생산 능력을 대폭 향상했다. 2018년 5월에는 자회사 플로토머저(Pluto Meger)를 통해 미국 펄스일렉트로닉스(Pulse Electronics)의 지분 100%를 7억4000만 달러(약 220억 대만달러)에 인수했다. 당시 YAGEO의 현금 자산 규모가 250억 대만달러였는데, 기업 한 곳 인수에 현금 자산의 88%를 쏟아부은 천타이밍의 거침없는 M&A 행보에 업계는 '경악' 했다.

천타이밍의 공격적인 M&A 전략은 규모의 경제 효과를 노린 것이었다. 생산량을 대폭 강화해 시장을 선점한 일본기업과 경쟁하기 위해서였다. 그러나 초기에는 이러한 전략에 비판적인 시각이 우세했다. 2000년 천문학적 금액으로 인수한 필립스 수동소자 사업 부문은 실제로 10여 년간 성과를 내지 못했고, 이 과정에서 많은 기술자들이 YAGEO를 떠나 한때 전문 인력 유실도 심각했다.

그러나 2016년부터 천 회장의 전략이 빛을 보기 시작했다. MLCC 세계 1위 기업 무라타가 2016년 전략 수정을 통해 미드레인지 시장을 포기하고 자동차, 프리미엄 스마트폰 등 하이엔드 시장 진출에 나서면서 '준비된' YAGEO가 성장의 기회를 포착할 수 있었다.

무라타의 예상과 달리 미드레인지 급 MLCC의 수요는 급증했다. 무라타의 빈자리로 인해 세계적인 중저가 MLCC 공급이 부족해졌고, YAGEO로 주문이 밀려들었다.2017년 YAGEO는 세계 3대 MLCC 기업으로 부상했다.

2018년 YAGEO는 늘어나는 수요에 MLCC 가격을 무려 4차례나 인상했고, 이는 매출이 급증으로 이어졌다. 그간 적극적인 인수합병으로 생산능력과 기술력을 확보한 상황이어서 늘어나는 고객 수요에 곧바로 대응할 수 있었다. 2019년 11월에는 미국 수동소자 제조 상장사 KEMET을 18억 달러에 인수했다.

실패한 M&A로 평가받았던 필립스 수동소자 사업 부문은 YAGEO에 세계 굴지의 고객을 확보할 수 있는 '창구' 역할을 했다. 당시에 시장에서 혹평을 받았던 필립스 인수는 오늘날 대만 기업의 첫 다국적 기업 인수의 '우수한 성과'로 재평가 받고 있다. 2016년 카이메이를 인수한 덕분에 스마트폰, TV, 충전기 및 전기자동차에서 발생한 막대한 알루미늄 전해 커패시터(축전기) 주문을 매출로 연결할 수 있었다.

2018년 미국의 펄스일렉트로닉스 인수는 5G 시장을 위한 준비작업이다. 펄스는 네트워크 설비와 무선통신 분야에 특화된 기업이다. 펄스의 기존 고객인 애플, 테슬라, 벤츠, GM을 확보할 수 있게 됐다.

◆ '개미' 울렸던 주식, 앞으론 웃게 할 것

YAGEO의 주가 흐름은 산업 부문에서 이 기업의 화제성 만큼 자본시장에서 이슈가 돼왔다.최근 몇 년 주가가 급등락하며 '롤러코스터' 장세를 연출하고 있기 때문이다.

2008년 금융 위기의 여파로 매출이 감소하면서 주가가 한때 주당 3대만달러에 불과했고, 이후 약 6년 동안 10대만달러 안팎을 유지해왔다. 그러나 2017년부터 주가가 가파른 상승세를 타기 시작했고, 2018년 5월 23일 장중한 때 1000대만달러를 돌파하며 사상 최고 기록 경신 행진이 시작됐다.

주가가 폭등하면서 시가총액이 3500억 대만달러를 돌파하며 대만증권거래소 시총 규모 19위로 껑충 뛰어올랐다. 2018년 연초부터 5월 24일까지 YAGEO의 주가는 158%나 올랐다. 같은 기간 세계 1,2위 기업인 무라타와 TDK는 우수한 실적에도 주가 상승폭은 각각 2%와 7%에 그쳤다.

그러나 2018년 7월 13일 마감가 기준 사상 최고가인 998대만달러를 기록한 후 폭락하기 시작했다. 그해 12월 28일엔 고점 대비 1/3 수준인 319대만달러까지 떨어졌다. 현지 매체의 보도에 따르면, 당시 대만 증시에선 빚을 내 YAGEO 주식에 투자한 수많은 '개미 투자자'들의 '곡성'이 사방에서 울려 퍼졌다.

YAGEO 주식은 2011!~2013년에도 개미 투자자들을 곤경에 빠뜨린 '전과'가 있다. 당시 수동소자 시장의 불경기 여파로 YAGEO의 실적과 주가 모두 부진을 면치 못하자, 천타이밍 회장은 상장폐지를 시도했다. 사모펀드 회사와 함께 자회사를 설립해 시중에 유통된 YAGEO의 주식을 되산 후 상폐를 추진하거나, 사모펀드 사가 YAGEO 지분 전량을 매수하는 계획이었다. 그러나 상폐 계획은 실패하고 말았다.

이에 천 회장은 2013년 유상 감자에 나섰다. 수차례에 걸친 유상감자로 200여억 대만달러에 달하던 총 주식은 42억 대만달러 규모로 줄어들었다. 많은 개인 주주들이 주당 10여 대만달러의 싼 가격에 주식을 내줬지만, 2017년 수동소자 호황으로 YAGEO의 주가는 천정부지로 치솟게 된다. 결과적으로 대주주들은 막대한 차익을 거둘 수 있게 됐다.

YAGEO의 실적과 주가에 지대한 영향을 미치는 MLCC 산업의 변동성이 크긴 하지만, 주요 기관투자자들의 YAGEO 주가에 대한 전망은 긍정적이다. 5G, 전기차 등 수동소자 수요가 앞으로도 지속적으로 증가할 것으로 기대되기 때문이다.

2019년 하반기부터 빠른 회복세를 타던 주가는 2020년 2월 말 다시 큰 폭으로 하락했다. 그러나 3월 들어 다시 반등세로 돌아섰고, 5G 등 첨단 산업 분야의 수요 증가에 힘입어 향후 주가 상승을 예견하는 전망이 지배적이다.

다만 하반기 주가 전망치는 상반기보다는 다소 신중한 분석이 많다. MLCC 공급부족 현상이 완화되면서 YAGEO의 매출과 순이익 증가율이 둔화될 수 있다는 전망때문이다. 대만 경제전문 매체의 보도에 따르면, 8월 중순 외국과 대만 기관투자자들이 YAGEO의 목표주가를 낮췄다.

상반기 YAGEO의 목표주가를 470대만달러로 설정했던 한 외국 기관투자자는 8월 430대만달러로 목표치를 낮췄고, 대만 현지 기관투자자들도 408~430대만달러 수준으로 낮췄다. 그러나 낮춘 목표주가 역시 350대만달러 전후에 거래되고 있는 9월 거래가 보다는 훨씬 높은 가격이다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

jsy@newspim.com