상반기 A주 증권사 유일, 매출 200억 위안 돌파

'중신건투'와 합병설, 초대형 증권사 탄생 기대

중국 당국 자본시장 개혁 본격화로 수혜 기대

[서울=뉴스핌] 배상희 기자 = 최근 중국 증시에 상장된 기업들의 상반기 실적이 대거 공개된 가운데, 신종 코로나바이러스 감염증(코로나19) 사태 속에서도 중국의 대형 증권사들은 큰 폭의 수익 성장세를 기록해 눈길을 끌었다.

올해 상반기 코로나19 사태와 미∙중 갈등 여파로 글로벌 시장을 둘러싼 불확실성이 짙어진 가운데, 비교적 안전한 투자처로 평가 받은 중국 증시로 투자자들이 대거 유입되면서 증권사의 주요 수익원인 중개수수료 등의 수입이 급증한 데 따른 것으로 풀이된다.

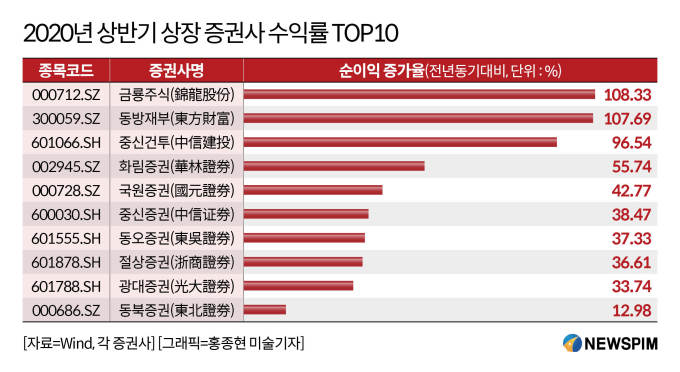

중국증권업협회가 발표한 증권사들의 상반기 실적에 따르면 134개 증권사가 거둬들인 영업수익(매출)과 순이익은 2134억400만 위안과 831억4700만 위안으로 전년동기대비 각각 19.26%와 24.73% 늘었다.

그 중에서도 A주(중국 본토증시에 상장된 주식) 시장에 상장된 9개 증권사는 영업수익이 100억 위안을 넘어섰고, 1개 증권사는 유일하게 200억 위안(약 3조4300억원)도 넘어섰다. 중국 A주 상장 증권사 중 가장 몸값이 높은 것으로도 유명한 중신증권(中信證券·CITIC)이 그 주인공이다.

전문기관들은 하반기에도 중국 증시로 투자자들이 지속 유입되며 시장이 활기를 띄는 가운데, 중국 당국의 자본시장 개혁 움직임이 본격화되면서 증권사 종목이 적지 않은 수혜를 입을 것으로 예상하고 있다. 특히, 중신증권은 중국을 대표하는 A주 상장 증권사인 동시에, 그간 안정적인 실적 및 주가 상승세를 기록해 왔으며, 높은 현금배당률 등을 기록하고 있다는 점에서 투자 매력이 있다는 평가다.

◆ 안정적 실적 성장세, 높은 배당률 매력 보유

최근 공개된 실적보고서에 따르면 올해 상반기 중신증권이 거둔 영업수익은 267억4300만 위안으로 전년동기대비 22.72% 증가했다. 영업수익 규모에서 200억 위안을 돌파한 A주 상장 증권사로는 중신증권이 유일하다. 올해 상반기 순이익은 89억2600만 위안으로 지난해 같은 기간과 비교해 38.47% 늘어, 5년래 최고치를 기록했다.

이와 함께 중신증권은 동종 업계 대비 비교적 높은 투자 수익을 기록해 왔다. 지난 2010년부터 2017년까지 중신증권의 투자수익 규모는 매년 100억 위안을 넘었다.

중신증권은 증권, 펀드, 선물, 직접투자, 산업펀드, 벌크상품 등 다양한 영역에 걸친 서비스를 제공하는 종합 서비스 증권사로 분류된다. 현재 중신증권은 화샤펀드(華夏基金), 중신선물(中信期貨), 진스투자(金石投資) 등 총 6개의 자회사도 보유하고 있다.

이와 함께 지난 20년간 신뢰를 바탕으로 확보한 수많은 고객들은 중신증권의 핵심 경쟁력 중 하나로 꼽힌다.

지난해 말 기준 중신증권이 보유한 중국 국내 고객수는 3만7000개 사의 기업과 기관, 870만 명의 개인 고객에 달한다. 중국 대표 에너지 중앙기업(央企, 중국 국유자산감독관리위원회 관할 하의 기업)인 산샤그룹(三峽集團), 산샤그룹 산하 수력전기발전업체인 창장전력(長江電力), 중국 최대 규모 은행인 공상은행(工商銀行) 등의 거물 고객도 확보하고 있다.

중신증권은 지속적으로 수익성을 개선하는 동시에 동종 업계 대비 높은 수준의 현금 배당에 나서온 것으로도 유명하다. 2003~2019년까지 누적 현금배당액은 531억1700만 위안에 달하고, 지난해 기준 현금배당률은 49.54%에 달했다.

◆ '중신건투'와의 합병설, 초대형 증권사 탄생 기대

최근 중신증권과 또 다른 대표 증권사인 중신건투(中信建投 601066.SH)의 합병 소식이 중국 증권업계를 뜨겁게 달구고 있다.

두 그룹은 모두 중국중신그룹유한공사(中國中信集團有限公司) 산하의 175개 자회사 중 하나다. 중신건투의 전신은 화샤증권(華夏證券)으로, 지난 2005년 중신증권과 젠인투자(建銀投資)가 당시 경영난을 겪고 있던 화샤증권을 46억 위안에 인수한 뒤 회사명을 중신건투로 바꿨다.

현재 두 증권사는 해당 소식이 사실이 아니라고 부인한 상태다. 두 증권사의 합병 소식은 지난 4월 14일 이후부터 이달 6일까지 현지 매체를 통해 다섯 차례나 불거졌지만, 중신그룹은 합병 계획은 없다고 거듭 밝혔다.

하지만, 시장에서는 지난 2015년 중국 양대 고속철 제조업체 중국남차(中國南車)와 중국북차(中國北車)의 합병으로 탄생한 중국 최대 국영 고속철 제조업체 중국중처(中國中車∙CRRC)의 사례를 빗대 초대형 증권사가 탄생할 것이라는 기대감을 드러내고 있다.

두 기업의 합병설에 이토록 주목하는 이유는 중신증권에 버금가는 중신건투의 잠재 성장 가능성 때문이다.

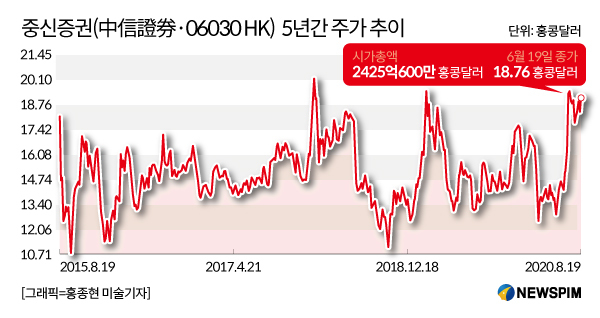

중신건투의 주가는 2018년 6월 상장한 이래 고공행진을 이어가고 있다. 상장 당시 주당 5.42 위안에 거래된 주가는 이달 19일 기준 55.85위안으로 10배 이상 뛰었다. 중신건투 또한 중국 A주와 홍콩증시(中信建投證券 06066.HK)에 동시 상장돼 있는 A+H 증권사다. 중신건투의 A주 주가는 올해 들어 8월 11일까지 82.30% 급등해 동방재부(東方財富 300059.SZ)에 이어 두 번째로 높은 주가 상승폭을 기록한 증권사로 이름을 올렸다.

특히, 지난 8월 13일에는 중신건투 시가총액(시총)이 A주 최고 몸값을 자랑하는 중신증권을 넘어서면서 '새로운 시총 1위 증권사의 탄생', '형을 뛰어넘는 아우'라는 타이틀의 뉴스가 현지 매체를 통해 전해지기도 했다. 8월 19일 기준 중신건투의 A주 시총은 4213억1600만 위안으로 중신증권(4225억7600만 위안)에 다시 뒤쳐졌으나, 지금과 같은 성장세가 이어질 경우 중신증권을 또 다시 추월할 가능성도 적지 않다.

올해 상반기 실적 성장 속도 측면에서도 중신건투는 중신증권을 앞섰다.

중국 금융 정보 서비스업체 윈드(Wind)에 따르면 중신건투의 올해 상반기 순이익은 전년동기대비 96.54% 늘어나, 상반기 A주 상장 증권사 중 세 번째로 높은 순이익 증가율을 기록했다.

◆ 중국 자본시장 개혁 바람 타고 '고공행진' 기대

중신증권은 중국 증권사 중 최초로 중국증시(中信證券 600030.SH)와 홍콩증시(中信證券 06030.HK)에 동시 상장한 기업으로 유명하다. 2003년 1월 6일 A주 상장 이래 중신증권의 주가는 안정적인 실적과 수익률을 바탕으로 지속적인 상승 흐름을 연출해 왔다.

중신증권에 '매수' 의견을 제시하는 증권사들은 △안정적인 실적 성장세 △중국 자본시장 개혁에 따른 수혜 △중국 증시 활성화 등을 그 이유로 꼽는다.

올해 들어 중국 당국은 '심화개혁 12조(深改12條)'를 본격 추진하고, 중소기업 지원을 위한 신규 대출 규정을 마련하며, 기업공개(IPO) 등록제 시행 등의 내용을 골자로 한 신증권법(新證券法)을 이행하는 등으로 중국 자본시장 개혁을 속도감 있게 추진하고 있다.

전문가들은 이 같은 정책, 그 중에서도 지난해 9월 중국 증권감독관리위원회(증감회)가 제정한 자본시장 '심화개혁 12조'가 올해 본격 추진될 경우 중국 증권업계가 적지 않은 수혜를 입을 것으로 기대하고 있다.

심화개혁 12조는 △중국 상하이증권거래소에서 운영 중인 과학기술주 중심의 시장인 '커촹반(科創板·스타마켓)의 역할 확대 △상장사 자질 개선 △자본시장 시스템 상의 단점 보완 △프리미엄 투자은행 건설 등을 통한 중개업체의 역량 제고 △자본시장 개방 지속 △중국 증시로의 중장기 자금 유입 확대 △증권담보, 채권위약, 사모펀드 등 핵심 영역의 리스크 완화 △법치제도 정립을 통한 관리감독 강화 △투자자 보호 강화 △위법행위에 대한 관리감독 효율 확대 △간정방권(簡政放權·조직 간소화 및 권한의 하부 이양) 추진 △과학기술을 활용한 관리감독 역량 확대 등의 내용을 담고 있다.

이와 함께 하반기에도 중국 증시가 안전 투자처로 평가되면서 대내외 투자자들의 지속 유입이 이뤄질 것이라는 전문가들의 낙관적인 진단 또한 중신증권의 성장세에 대한 기대감을 키우는 대목이다.

실제로 지난 7월 주가가 폭등하며 강세장(불마켓) 기대감을 키운 이후 다소 부진한 흐름을 보였던 중국 증시는 8월 들어 투자자의 지속 유입 속에 다시 활기를 띄는 모양새다.

지난 7월 한달 간 중국 증시로 유입된 신규 투자자는 242만6300명으로 월간 기준으로는 지난 2015년 6월(464만2200명) 이후 5년래 최고치를 기록했다. 신규 투자자가 200만 명을 넘어선 것은 지난해 3월 이래 처음이다. 이와 함께 7월말까지 누적 투자자 수는 1억7016만9500명을 기록해, 5년 전인 2015년 4월(8184만7900명)과 비교해 배 가까이 늘어났다.

군익증권(群益證券)은 중신증권에 '매수' 의견을 제시하면서, 2020년과 2021년 순이익 증가율은 37.2%과 10.8%에 달하고, 이와 함께 주가수익비율(Price Earning Ratio, PER)은 각각 23배와 21배, 주가순자산비율(Price Book-value Ratio, PBR)은 각각 2.1배와 2.0배를 기록할 것으로 예측했다. 주가 형성의 적적성을 판단하는 기준이 될 수 있는 PER과 PBR은 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com