[서울=뉴스핌] 김세원 기자 = 리딩투자증권은 31일 씨엠에스에듀가 자립형사립고, 외국어고, 국제고와 달리 과학고와 영재고를 일반학교로 전환하지 않는다는 정부 정책변화의 수혜를 입을 것으로 전망했다. 투자의견과 목표주가는 따로 제시하지 않았다.

씨엠에스에듀는 초, 중, 고교생을 대상으로 융합 콘텐츠를 제공하는 수학·과학 및 코딩 전문 교육기업이다. 오프라인 학원 사고력관, 영재관, 씨큐브코딩센터를 운영하고 있다. 매출은 수강료 88%, 교재 및 기타 12%로 구성됐다.

앞서 교육부는 오는 2025년부터 자사고·외고·국제고를 폐지해 일반고로 전환하고 관련법 시행령을 개정한 바 있다. 이과 인재 육성 중심인 과학고와 영재고는 현행대로 유지하기로 했다.

신지훈 리딩투자증권 연구원은 "최근 이과 선호 현상과 상위권 학생들의 수요가 과학고와 영재고로 몰릴 것으로 예상되며 이에 오는 8월부터 원서 접수를 시작하는 과학고들의 경쟁률이 상승할 것이라는 예측이 나온다"며 "씨엠에스에듀는 수학·과학 전문으로 선행, 입시, 경시에 특화된 클래스를 운영하고 있어 정부정책 변화의 수혜를 받아 재원생수 증가가 가팔라질 것"이라고 분석했다.

씨엠에스에듀는 신종 코로나바이러스 감염증(코로나19)가 본격화되면서 지난 3월 3주간 휴원에 돌입했음에도 불구하고 올 1분기 선방한 실적을 기록했다. 2분기 실적도 코로나19의 별다른 영향이 없을 것이라는 전망이 나온다.

신 연구원은 "2분기 매출액은 전년 동기 대비 9.5% 증가한 223억원, 영업이익은 10.5% 늘어난 32억원으로 코로나19의 영향이 없는 실적을 보일 것"이라며 "초등학생이 타깃인 사고력관 재학생수는 전년대비 로우싱글 수준까지 회복이 됐고 중등학생이 주타깃인 영재관은 전년대비 성장을 보이고 있다"고 설명했다.

이어 "선행, 입시, 경시 위주의 학습을 진행하는 영재관은 팬데믹을 무시하고 성장 중"이라며 "학교는 안 가더라도 경시대회에는 출전해야 되고, 고교 입학은 준비해야 하기 때문에 학원은 가고 있는 것"이라고 전했다.

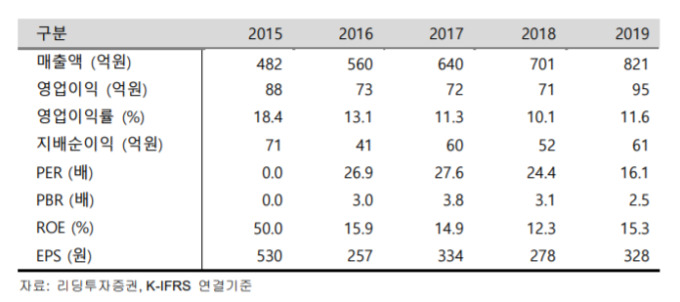

그는 또 "씨엠에스에듀의 밸류에이션(실적 대비 주가 수준)은 2020F 주가수익비율(PER) 9.7x 로 피어(청담러닝·아이스크림에듀·대교 등) 평균 PER 14x 대비 저평가 수준"이라고 부연했다.

saewkim91@newspim.com