변동성 지속, 저점 매수 기회 포착이 관건

소비주와 과학기술주 추천 종목으로 소개

[서울=뉴스핌] 배상희 기자 = '불마켓'은 언제쯤 다시 찾아올까? 올해 신종 코로나바이러스 감염증(코로나19) 사태와 미중 갈등의 대형 악재를 맞이해 지지부진한 흐름을 이어가고 있는 중국 증시를 둘러싸고 투자자들이 갖는 최대 관심사다.

지난달 '양회 랠리'를 통한 극적인 강세장 연출을 기대했었지만, 이마저도 대형 악재들에 가려져 그렇다할 효과를 발휘하지 못하면서 실망감만 커진 투자자들에게 이 같은 궁금증은 더욱 커지고 있다. 양회 랠리란 중국 최대 정치행사인 '양회(兩會·전국인민대표대회와 전국인민정치협상회의)' 개최를 전후해 정책 수혜에 따른 기대감이 높아지면서 증시의 상승세가 연출되는 현상을 일컫는다.

상반기를 마무리하는 6월을 기점으로 하반기 중국 증시의 흐름이 어떻게 흘러갈 것인가에 대한 관심이 고조되는 가운데, 올해는 그 어느 때보다 중국 증시를 둘러싼 변수가 많은 만큼 전문가들의 의견도 엇갈린다.

일부 전문가들은 중국 증시를 둘러싼 불확실성이 여전한 가운데서도 해외자금이 지속 유입되고, 일부 업종을 중심으로 한 뚜렷한 강세장이 연출되며, 하반기 본격적으로 쏟아져 나올 경기부양책에 따른 수혜 기대감이 커지는 등 희망적 시그널이 속속 나타나고 있는 만큼, 향후 몇 개월간 중국 증시는 단계적으로 강세장을 회복해가는 흐름을 보일 것으로 예측하고 있다.

반면, 일각에서는 코로나19 사태 장기화와 미중 갈등 악화 등 중국 증시를 둘러싼 불확실성이 여전히 해소되지 않은 상태인 만큼, 변동성 구간 확대 속 위험선호도가 뚜렷한 회복세를 보이기는 어려울 것이며, 단기간 내에 완연한 강세장을 기대하기는 힘들 것으로 예상한다.

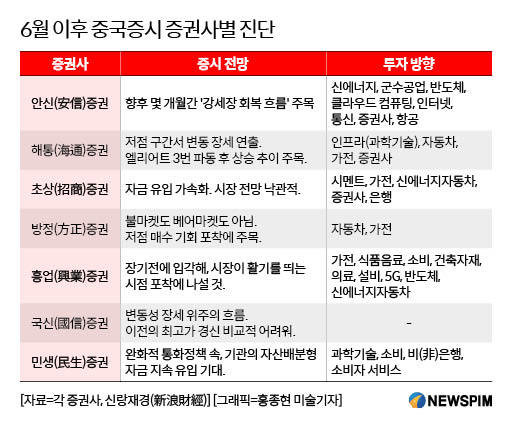

◆ 증권사 "변동성 구간 지속, 저가 매수 기회 포착에 주력하라"

6월 중국 증시는 코로나19 사태와 중미 관계가 여전히 최대 변수로 작용할 전망이다. 전문가들은 중미 갈등의 방향은 이미 충분한 예측이 가능하나, 그 수위와 주기가 최대 불확실성이 될 것으로 예상한다. 아울러 코로나 팬데믹(전세계 대유행) 사태가 전환점을 맞이하는 시기가 지연되고 있는 것 또한 중국 증시에 부정적 요인으로 작용할 전망이다.

방정(方正)증권은 "6월 이후 중국 증시는 변동성 구간이 이어지는 가운데 당분간 불마켓(강세장)도 베어마켓(약세장)도 아닌 장세가 연출될 것"으로 예측했다. 이와 함께 '구조적 기회' 포착에 집중할 것을 강조했다. 구조적 기회란 주가 지수가 크게 상승하거나 하락함이 없이 안정적인 흐름을 이어가는 가운데, 주가 지수 파동이 저점 구간에 있을 때 매수하는 기회를 의미한다. 다만, 여러 대외적 변수를 고려할 때 투자자들의 위험선호도가 지속 상승하기는 어려울 것으로 예상했다.

해통(海通)증권은 6월 이후 중국 증시가 저점 구간에서 변동 장세를 연출하는 가운데, '엘리어트 파동이론' 상의 3번 파동 이후에 나타날 주가 추이에 주목하라고 권고했다.

엘리어트 파동이론은 중장기적인 주가 추이를 파악하는데 활용되는 이론으로 1번, 3번, 5번의 상승파동과 2번, 4번의 조정파동을 거치며 주가가 오르는 것을 의미한다. 그 중 3번 파동은 가장 강력한 파동의 강세장을 의미하는 것으로, 3번 파동이 시작된 이후 연출되는 조정 국면 속 저가 매수의 기회를 포착하라는 의미로 풀이된다.

중신(中信)증권은 "6월 증시만 두고 봤을 때는 A주(중국 본토증시에 상장된 주식) 시장의 주가 등락폭이 제한된 범위 안에서 움직이며 균형적 상태를 이룰 것"으로 내다봤다.

초상(招商)증권은 상대적으로 더욱 낙관적인 전망을 제시했다. 초상증권은 "6월 들어 시장에 활기를 불어넣을 만한 긍정적 요소가 늘어나면서 자금 유입이 빠르게 확대될 것"이라고 진단했다.

민생(民生)증권 또한 중국 당국의 완화적 통화정책 속에서 기관의 자산배분형 자금 유입이 지속될 것이라고 예측했다.

◆ 잠재 성장가능성 큰 '소비주', 기술 국산화로 뜨는 '과학기술주' 추천

중국 증권사들이 선정한 6월 추천 종목을 살펴보면, 중국 대표 전기차 배터리 제조업체인 영덕시대(寧德時代∙CATL 300750.SZ)와 유제품 제조업체 이리주식(伊利股份 600887.SH)은 가장 많은 4곳의 증권사에 의해 추천 종목으로 선정됐다.

일부 추천 종목은 최근 중국 증시에서 주가 최고가를 경신하는 등 투자자들로부터 많은 관심을 받고 있다.

철강제품 가공∙제조, 신형 건축자재 생산∙판매, 입체식 주차설비 생산∙판매 업체인 홍로강구(鴻路鋼構 002541.SZ)와 하이난(海南) 자유무역항 건설로 더욱 주목받는 중국 대표 면세∙여행 국유기업 중국국여(中國國旅∙CITS 601888.SH), 반도체 설비와 전자 부품 등을 생산∙판매하는 북방화창(北方華創∙NAURA 002371.SZ), 최첨단 기술 제품 연구개발을 비롯해 신약개발, 요식∙숙박업 등 다양한 분야에 관여하고 있는 장춘고신(長春高新 000661.SZ), 중국 대표 맥주 제조업체 칭다오맥주(青島啤酒 600600.SH), 중국 대표 중장비 제조업체 삼일중공(三一重工∙SANY 600031.SH) 등 6개 종목이 그것이다.

이밖에 영덕시대를 비롯해 정보통신기술(ICT) 기초 설비, 인공지능(AI), 빅데이터, 클라우드 컴퓨팅 서비스를 제공하는 중과서광(中科曙光∙SUGON 603019.SH)은 최근 주가가 역대 최고치에 근접했고, 유제품 제조업체 광명유업(光明乳業 600597.SH)과 의약품 연구개발 업체 금성의약(金城醫藥 300233.SZ)은 지난 2019년 이래 주가 최고치를 경신하기도 했다.

증권 기관들은 내수소비와 과학기술 테마주가 여전히 6월 이후 증시에서도 유망 종목이 될 것으로 내다봤다.

실제로 6월 추천 종목 중에서도 4개 증권사가 추천한 이리주식을 비롯해 3개 증권사가 추천한 광명유업, 중국국여, 장춘고신, 칭다오맥주, 주방가전을 생산∙판매하는 노판전기(老板電器∙ROBAM 002508.SZ) 등 다수가 소비주에 속하는 종목들이다.

전문 기관들은 이들 소비 종목 대부분의 수익이 올해 1분기 코로나19 여파로 크게 하락했지만, 향후 코로나19 사태 개선 및 장기적인 소비 성장잠재력 등을 고려해 '매수' 또는 '보유 확대'의 투자 의견을 제시했다.

전문 기관들은 최근 소비 업종이 지속적 상승세를 이어가는 가운데, 현재 A주 대부분의 소비 종목은 미국 소비주와 비교해 주가수익비율(Price Earning Ratio, PER)은 비교적 높으나, 주가순자산비율(Price Book-value Ratio, PBR)은 합리적 수준을 보인다는 평가를 내놓고 있다.

PER과 PBR은 주가 형성의 적정성을 판단하는 기준으로, PER은 주가를 주당순이익으로 나눈 값이고, PBR은 주가를 주당순자산으로 나눈 비율을 말한다. 일반적으로 PER과 PBR이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

아울러 PER, PBR과 함께 주식 가치 평가 지표로 활용되는 주가이익성장비율(PEG)도 중국 소비주는 비교적 합리적인 구간에 놓여 있는 것으로 판단했다. PEG는 PER을 향후 2년간 주당순이익(EPS)의 예상 증가율로 나누어 얻은 비율을 일컫는 것으로, 상기 언급한 두 지표와 마찬가지로 낮을수록 저평가된 기업으로 간주한다.

6월 추천 종목에는 과학기술주도 대거 이름을 올렸다. 중국과 서방 국가의 디커플링(탈동조화)이 현실화되면서 기술의 국산화를 추진하는 중국 당국의 정책 방향과도 맞물려 큰 성장성이 기대된다는 것이 그 이유다. 대표적으로 서버 제품 국산화 대표 기업인 '중과서광'을 비롯해 반도체 국산화 대표 기업인 '북방화창' 등이 포함됐다.

이밖에 초상증권은 증권사와 은행 업종의 종목에도 주목했다. 5월부터 중국 사회융자 규모가 시장 예상치를 넘어서며 계속 확대되고 있는 데다 경제지표도 개선되고 있다는 점에 주목하며, 위험선호도 회복에 따른 증권사 종목과 경제지표 개선에 따른 은행 종목을 추천 투자 대상으로 선정했다.

pxx17@newspim.com