안정적인 선진국 묻어가지 않고 이머징 성장주 도전

"투자기업, 최소 분기 업데이트...큰 그림만 보지마"

[편집자] 매일 밥만 먹고도 살 수는 있다. 하지만 더 맛난 음식이 있는데 굳이 밥만 고집할 이유도 없다. 해외여행을 가지 않아도 사는데 지장은 없지만 기회가 생겼는데 굳이 가지 않을 이유도 없다. 해외투자 역시 마찬가지. 갈수록 성장률이 떨어지는 나라에서 도토리 키재기만 하지 말고 조금만 눈을 돌려보자. 왠지 멀게만 느껴지던 해외기업들이 보인다. 이에 해외투자 고수들이 전하는 전략과 노하우를 통해 막막하기만 했던 해외투자의 담을 조금씩 깨보기로 했다.

[서울=뉴스핌] 홍승훈 선임기자 = 요즘 해외주식형 펀드 중 눈에 띄는 펀드는 어떤 게 있을까. 미국 중심의 글로벌 1등주 콘셉트, 4차산업혁명 관련 기업 위주의 투자전략을 갖는 여러 펀드 가운데 발군의 수익률을 보이는 펀드가 있다. 마이다스 아시아리더스성장형. 중국과 일본 기업에 주로 투자하는 이 펀드의 3년 수익률은 37.59%(2월1일 기준). 비슷한 전략을 구사하는 펀드 가운데 수익률이 가장 높다.

벤치마크(MSCI Asia USD Index) 대비로도 2배가량 우수하다. 규모는 작지만 알찬 수익률을 내는 이른바 '작지만 강한' 펀드를 운용중인 오남훈(사진) 마이다스에셋운용 주식운용1본부장을 만나 그만의 전략을 들어봤다. 그는 미국 등 선진국의 보다 안정적인 초대형주에 묻어가는 대신 이머징 성장주를 통한 차별화를 택했다. 위험도는 다소 높을 수 있지만 기업의 성장성과 잠재력을 꿰뚫어 플러스 알파의 수익률을 꾸준히 만들어 왔다. 오남훈(43) 본부장은 대우증권 테크담당 애널리스트를 거쳐 지난 2007년 마이다스에셋에 합류해 펀드매니저로 활동중이다.

◆ "종목 발굴 위해 두 달에 한 번 중국·일본 출장"

Q. 아시아리더스성장주펀드, 어떤 펀드인가.

A. 한·중·일 3국과 아세안 성장주에 투자한다. 기업 사이즈와 무관하게 종목을 발굴한다. 장기 관점에서 투자를 하니 중형주도 꽤 담았다. 종목 발굴을 위해 현지 탐방을 가고, 직접 살펴본 기업만 선별해서 담는다. 중국이나 일본 출장은 두 달에 한 번 정도 간다. 한 번 갈 때 소규모 컨퍼런스 등을 통해 여러 기업을 한번에 살핀다. 컨퍼런스콜도 수시로 한다. 일단 투자한 기업에 대해선 최소 6개월 이상 유지한다.

Q. 펀드 내 국가별, 업종별 비중은.

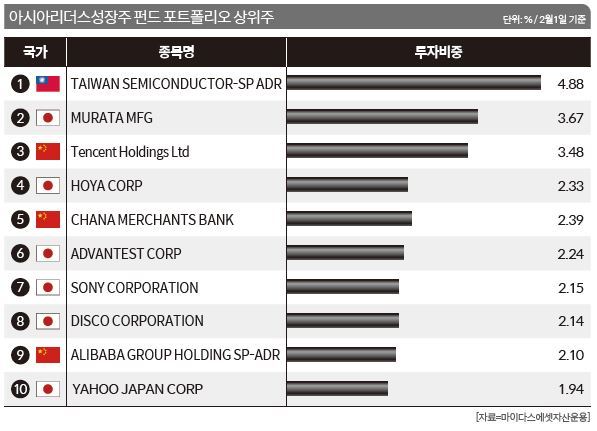

A. 국가별 비중은 중국 40%대, 일본 30%대, 대만과 한국을 합쳐 20% 수준이다. 규모는 작지만 인도나 말레이시아, 인도네시아도 일부 있다. 업종별로는 IT가 절반가량 차지한다. 아무래도 4차산업혁명과 관련해 5G, 전기차, AI 등을 기반으로 한 공급 쪽 변화가 크다 보니 그렇다. 소비재, 미디어 등은 각각 10%대다. 이 외에 금융, 헬스케어, 소재도 있다.

Q. 펀드 내 비중이 높은 종목들은.

A. 대만의 TSMC, 일본의 무라타 MFG와 호야, 중국의 텐센트와 알리바바, 리닝 등의 비중이 높다. 주로 테크와 소비재다. 소재, 산업재, 금융 등 전통산업도 있다. 중국의 경우 의외로 괜찮은 금융주들이 있다. 한국의 신한은행이랄까. 성장성 높고 관리가 잘되는 민영은행들도 있다. 단 아무리 좋아도 한 종목이 5% 이내다. 펀드 내 총 투자종목 수는 70~80개 정도다.

Q. 일본 비중이 생각보다 꽤 높은데.

A. 일본 기업들 시총이 의외로 크다. 요즘 반일 정서가 안타깝긴 하지만 일본의 테크나 기계, 게임 쪽에 좋은 기업이 많은 게 사실이다. 닌텐도, 캡콤, 반다이 등도 좋다. 일본에는 코어 기술력을 갖고 있는 기업이 상당수 있다.

Q. 아세안 쪽 종목 발굴은 어떻게 하고 있나.

A. 아세안은 싱가포르 현지법인에서 대부분 커버한다. 그나마 아세안 쪽에선 성숙국가로 꼽히는 말레이시아, 인도네시아, 태국 등이 대상이다. 이들 나라 중에는 주변국인 베트남, 캄보디아, 라오스 등에 투자하고 수출하는 기업이 많다. 다만 우리의 삼성전자나 네이버, 카카오 같은 기업이 그곳엔 아직 없어 아쉽다. 여전히 OEM이나 농산물 매출 등이 많다. 상장이 안 된 곳도 많아 투자 건수나 규모가 아직은 미미하다.

Q. 펀드 내 가장 수익률이 높았던 종목은.

A. 중국 '리닝'이다. 중국의 나이키라고 생각하면 된다. 이곳에 투자해 1년 만에 200% 수익률이 났다. 한때 4%에 육박하던 비중은 현재 1% 초반까지 줄였다. 중국의 '이하이 국제'도 성장성 높은 기업 중 하나다. 한국에도 잘 알려진 훠거 소스를 납품하는 기업인데 매출이 1조원에 육박한다. 13억 인구다 보니 이런 제품 하나로도 그 정도 매출이 가능하다.

◆ "알려진 미국 주식에 묻어가기보단..."

Q. 미국 등 선진국을 담는 펀드는 없던데. 한·중·일과 아세안을 타깃으로 한 이유는.

A. 미국이 좋지 않아서 그런 건 아니다. 다만 한·중과 아세안 쪽은 한자문화권에 속해 가치나 생각을 공유하는 데 있어 접점이 많다. 당연히 투자와 분석에도 유리하다. 알려진 미국 주식에 묻어가기보단 플러스 알파가 가능한 차별화를 택했다.

Q. 중소형주도 꽤 사는 것 같다. 중국이나 아세안 쪽은 그런 기업들에 대한 분석이 어렵지 않나.

A. 물론 한계도 있다. 그럴 경우 현지 중국 증권사 리서치의 도움을 받는다. 한국은 리서치나 세일즈 인력을 줄이고 있지만 중국은 오히려 늘어나는 추세다. 요즘은 분석과 서칭 능력도 좋아졌다. 아세안 역시 국가별 차이는 있지만 재정 건전성이 상당 부분 개선됐다. 2008년 금융위기 이후 환율 등 통화 안정성도 높아졌다. 국내 리서치들 역시 해외기업 보고서의 질이 차츰 높아지고 있고, 데이터베이스도 꾸준히 쌓여가는 단계다. 어닝 시즌을 여러 번 거치면서 국내 리서치와 세일즈 쪽 감이 좋아지고 있다.

Q. 해외기업 발굴에 대한 좀 디테일한 프로세스를 말해 달라.

A. 일단 다양한 성장 테마를 분류한 뒤 그룹 내 종목별로 정리된 DB 내에서 B(business model), A(assumption), S(strategy), M(management)을 분석한다. 즉 해당 기업이 돈을 어떻게 버는지, 회사의 경쟁력과 환경 등에 대한 통합적인 분석이다. 향후 비즈니스에 대한 다양한 가정하에 매출과 이익을 얼마나 낼지도 추정해 본다. 또 회사의 전략과 실행 가능성, 경영진 분석도 중요하다. 이 가운데 가장 매력적인 종목을 산다. 위에서 말한 4가지가 모두 맞다면 사실 현재의 밸류에이션은 크게 고려하지 않는다. 밸류에이션보다는 실적 상향 가능성이 중요하다.

◆ "좋은 펀드? 같은 매니저나 팀이 3~5년 꾸준한 수익을 내는 펀드"

Q. 해외주식 직구자들이 늘고 있다. 조언을 한다면.

A. 투자했거나 예정인 기업에 대한 업데이트를 최소 분기 단위로는 해야 한다. 가장 무서운 것이 막연하게 큰 그림만 보고 들어가는 것이다. 실현되지 않는 그림(계획)도 종종 생긴다. 투자 기간이 아주 오래 이어질 수도 있다. 낙관론으로 종목을 장기보유하는 건 개인에겐 특히 위험하다. 해당 산업에 대한 이해도가 높은 지인이나 리서치 도움은 필수다.

Q. 잘 모르는 해외투자, 반드시 해야 하나. 과거 아픈 기억도 있는데.

A. 자금이 많을수록 다변화가 필요하다. 음식점 가서 매일 한두 가지 반찬만 먹을 순 없지 않나. 이것저것 먹어봐야 비교도 가능하고 행복해진다. 보다 나은 기회가 있는데 굳이 국내에만 머물 이유는 없다. 예컨대 삼성전자와 SK하이닉스가 지금은 좋지만 계속 좋을 순 없을 것이다. 중국의 메모리 수율이 우리와 대등해진다면 어떻게 될까. 그때를 대비해야 한다. 전기차 중 가장 많이 팔리는 게 테슬라인데 국내엔 그런 기업이 없다. 리스크나 기회는 분산이 필수다.

Q. 해외펀드 고르는 요령은.

A. 본인 투자성향 판단이 가장 중요하다. 예컨대 안정적 배당인지, 고위험을 감수한 성장성인지 등이다. 선진국과 이머징 국가 배분도 중요하다. 그런데 이보다 더 중요한 것이 있다. 같은 매니저 혹은 팀이 3~5년 꾸준한 수익률을 내는 펀드는 상대적으로 안전하다고 보면 된다. 신생 펀드인데 단기 수익률이 지나치게 좋다면 경계하라. 지금 뜨거운 펀드가 가장 위험하다.

deerbear@newspim.com