FTSE 러셀지수 3차 편입 호재로

[편집자] '신종 코로나'사태로 글로벌 경제 타격을 우려하는 목소리가 높습니다. 특히 발원지인 중국의 경기침체에 대한 주변국의 걱정이 큽니다. 그러나 중국의 분위기는 사뭇 다릅니다. 과거 '사스(SARS)'를 계기로 소비 및 산업개혁이 일어났던 것처럼 "신종 코로나 위기를 경제 업그레이드의 기회로 삼자"는 움직임이 중국 전역에 확산되고 있습니다. 종합뉴스통신 뉴스핌은 이를 시리즈로 정리합니다. '사스' 위기를 성장의 기회로 활용한 성공사례에서부터 신종 코로나로 위기에 직추면한 중국 관광업계의 자구책, 중국 정부의 지원방안, 위기의 중국을 투자기회로 삼는 외국자본 등을 밀도 있게 들여다봅니다.

[서울=뉴스핌] 배상희 기자 = '코로나19(신종 코로나)'라는 대형 악재에 맞닥뜨린 중국 증시의 불확실성이 커지고 있는 가운데서도, 외국인 투자자들의 위험 자산을 향한 선호 심리는 크게 위축되지 않는 분위기다.

중국 증시는 춘절(중국 설날) 연휴 이후 첫 개장일 기록적인 대폭락장을 연출한 이후 상승세를 이어가다, 13일 8거래일 만에 하락세로 전환됐다. 첫 개장일이었던 3일 중국 증시는 9%에 가까운 낙폭을 기록했지만, 외국인 자본은 181억9100만 위안이 유입돼, 하루 순유입 금액으로는 역대 두 번째 규모를 기록했다. 대형 악재를 '저점 매수'의 기회로 받아들인 외국인 투자자들의 심리가 반영된 결과다.

올해 들어 중국 증시로의 북상자금(北上資金, 홍콩을 통한 A주 투자금) 순유입 규모는 1127억2900만 위안을 기록했다. 후구퉁(滬股通,외국인들의 상하이증시 투자) 을 통한 순유입 규모는 498억2300만 위안, 선구퉁(深股通, 외국인들의 선전증시 투자)을 통한 순유입 규모는 629억600만 위안이었다. 그 중, 3일부터 12일까지 중국 증시로 순유입된 외국인 자본 규모는 430억1100위안으로 올해 전체 순유입 총액의 40%를 차지했다.

전문가들은 바이러스 사태의 불확실성이 여전하지만 오는 3월 중국 A주의 FTSE 러셀지수 3차 편입 등의 호재가 기다리고 있는 만큼, 외국인 자본은 계속 유입될 것으로 전망하고 있다. 아울러 중국 본토 A주와 홍콩 H주 모두에서 나타나는 저가 매수의 기회를 섣부른 투매가 아닌, 선택적 투자의 기회로 삼을 수 있다고 조언한다.

◆ 외국인 자본이 A주에 미치는 영향

광발책략(廣發策略)은 보고서를 통해 전염병 악재 속 외국인 자본이 A주에 미치는 영향을 진단했다.

보고서는 우선 현재 많은 전문가들이 2003년 사스 당시의 A주 흐름을 비교 지표로 제시하고 있으나, 이는 자본시장 개방 하에서 나타나는 외국인 자본의 영향력을 고려하지 않은 것인 만큼, 당시 훨씬 국제화됐던 홍콩 증시 흐름을 비교하는 것이 맞다고 지적한다.

사스 당시를 전기(2002년 11월~2003년 3월)와 후기(2003년 4월~2003년 5월)로 분류할 때, 외국인 자금의 영향이 크지 않았던 A주 상하이종합지수는 전기에 29% 상승, 후기는 11% 하락했다. 반면 국제화 시장인 홍콩 항셍지수는 전기에 9% 하락했지만, 후기에는 10% 상승했고, 그 이후 홍콩 증시는 4년간 강세장 흐름을 이어갔다. 보고서는 사스 당시보다 외국인의 영향력이 훨씬 강해진 현재 중국 본토 A주에서는 외자의 움직임이 향후 시장의 추이를 가늠할 수 있는 '선행지표'로 여겨진다는 점에서 간과할 수 없는 평가 기준이라고 강조했다.

하지만, 외국인 자본의 흐름을 절대적인 투자의 지표로 삼아서는 안 된다는 지적도 나왔다.

보고서는 "외국인 자본의 A주에 대한 영향력이 커지고 있는 만큼, 많은 투자자들이 외국인 자본을 중국 증시를 좌지우지할 핵심 요인으로 평가하고 있지만, 외국인 자본은 A주를 상승 흐름으로 이끌 보조 추진장치 역할은 할 수 있어도, 전체 A주 흐름을 좌우할 핵심 요인은 될 수 없다"고 지적했다.

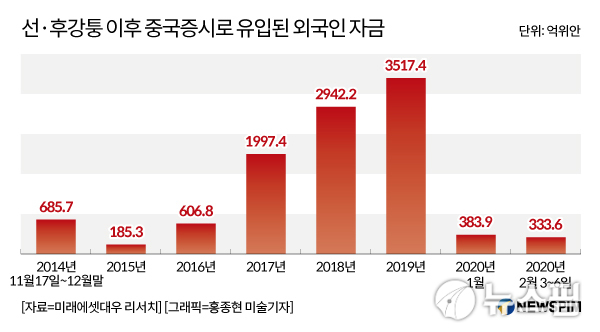

지난 2016년부터 2019년까지 루구퉁(陸股通 , 후강퉁과 선강퉁의 통칭으로 홍콩을 통한 외국자본의 A주 거래)을 통한 북상자금 유입 규모는 각각 607억 위안, 1997억 위안, 2942억 위안, 3517억 위안으로, 지난 4년간 외국인 자본은 A주로 빠르게 유입됐다. 특히, 2017년에는 A주의 모건스탠리캐피털인터내셔널(MCSI) 지수 편입과 함께 북상자금 순유입 규모가 2000억 위안을 돌파했다고 보고서는 상기시켰다.

이러한 사례들에 빗대 일부 투자자들은 외국인 자본이 수년간 A주의 강세장을 이끌고 있다고 믿고 있지만 외자 순유입 규모 증가가 주가지수 상승으로 반드시 연결되는 것 아니었다고 강조했다. 일례로 지난 2018년의 경우 북상자금 순유입 규모는 2942억 위안으로 전년대비 50% 가까이 증가한 반면, 상하이종합지수는 그 한해 동안 25% 가까이 떨어졌다고 설명했다.

이와 함께 보고서는 "바이러스 사태 속 단기간 외국인 자본은 위험자산 비중을 줄이고 리스크 관리에 집중하는 명백한 '리스크 오프(risk off)' 흐름을 보이다가 전염병 감염자 및 확진자 수가 줄면서 명백한 유입세를 보일 것"이라고 진단했다. 아울러 향후 10년간 A주에 유입될 외국인 자본 점유율은 현재 3%에서 10% 가까이 높아질 것이고, 매년 A주로 유입되는 순유입 규모는 3000~4000억 위안이 될 것으로 예상했다.

◆오는 3월 FTSE 호재에 힘입어 외자 대거 유입 기대

MSCI 지수와 FTSE 러셀지수는 외국인 자본의 A주 유입 흐름에 큰 영향을 미치는 지표로서, 양대 지수에서의 A주 비중 확대는 외자유입으로 이어진다.

전문가들은 오는 3월 중국 A주의 FTSE 러셀지수 3차 편입이 정상적으로 진행될 것으로 보이는 만큼, 외국인 자본 유입세는 지속될 것으로 보고있다. FTSE 러셀지수 3차 편입 후 중국 A주의 편입 비중은 15%에서 25%로 확대될 전망이다.

중신(中信)증권 책략팀은 "올해 3월 FTSE 비중 확대 이후 연내 북상자금 순유입 규모는 3000억 위안 수준을 유지할 것"이라고 진단했다.

지난 2017년 A주의 MSCI 지수 편입이 결정된 이후부터 A주 비중은 지난해 11월 기준 20%까지 확대됐다. 이와 함께 같은 해 신흥시장(EM)에서 중국 본토 A주가 차지하는 비중도 4.1%까지 높아졌다. 단, 리스크 헤징 수단 및 파생상품 부족, 비교적 짧은 A주 결산주기, 루구퉁 종합거래매커니즘에 대한 수요 등으로 2020년 A주 비중 증가세는 둔화될 전망이다.

13일 이뤄진 MSCI 지수 종목 발표에서 MSCI A주 인덱스(MSCI China A Onshore Indexes)에는 중국 6개 종목이 편입됐고, 편출된 종목은 없었다. MSCI 중국주식 인덱스(MSCI China All Shares Indexes)에는 9개 종목이 편입됐고, 3개 종목이 편출됐다.

국금책략(國金策略)은 "올해 A주의 국제화 지수 편입 건수는 지난해에 비해 줄어들었고, A주의 국제화가 지속됨에도 불구하고 여전히 전체 A주에서 외국인 자본이 차지하는 비중은 3.27%에 불과한 상태"라면서 "다만, 장기적으로 볼 때 외국인 자본의 유입세는 지속될 것이며, 호재가 계속 이어질 예정인 만큼 중국 A주 또한 한 단계 더 발전할 것"이라고 진단했다.

이와 함께 전문가들은 전염병 리스크로 인해 주식 시장은 단기간 내에는 변동성을 보일 수 있으나, 이를 투자기회로 바꿀 수 있을 것이라고 강조한다.

국태군안(國泰君安) 리샤오쥔(李少君) 책략팀은 향후 북상자금의 유입 및 투자 흐름은 다음의 3가지 영향에 따라 결정될 것이라고 설명했다. △전염병 확산 추이 및 확진자수 감소 가능성 △중국 경제를 둘러싼 전염병 리스크가 글로벌 경제 회복에 미칠 영향의 불확실성 △리스크 충격 및 자산가격 변동 상황에 따른 주식 가치의 변화 등이 그것이다. 특히, 저평가 가치주는 북상자금의 단기 투자처가 될 것이라고 소개했다.

쟈오야오팅(趙耀庭) 인베스코 아태지역 글로벌시장 책략가는 "현재 바이러스 사태를 고려할 때 중국 A주와 H주에서 단기간 나타날 변동성은 배제할 수 없다"면서 "시장 참여자는 투자를 늘리기에 앞서 시장이 안정세를 보이는 시점을 찾아 선택적인 투자를 해야 하고, 장기 투자자는 현재 투자 종목을 유지하되 다원적인 투자를 해야 한다"고 조언했다. 이어 "A주, H주 모두 저가 매수의 기회가 나타나고 있다면서, 단기적인 투자를 원한다면 변동성이 비교적 적은 중저위험자산을 선택할 것"을 권고했다.