대외 불확실성, 유동성 증가 규모에 따라 시황 달라질 것

[타이베이=뉴스핌] 강소영 기자=두 달여간 지속되고 있는 조정장세 속에서도 상하이지수가 여러 차례 3000포인트 돌파를 시도하고 있다. 연초 한차례 불마켓을 연출했던 A주가 3000포인트에 안착하고, 하반기 두 번째 불마켓을 실현할 수 있을지에 관심이 쏠리고 있다.

하반기 A주 시황에 대한 전망이 엇갈리고 있는 가운데, 중국 정취안스바오(證券時報)가 2005~2007년, 2013~2015년 두 차례의 불마켓 전후 시장 데이터를 근거로 하반기 2차 불마켓 출현 가능성을 진단했다.

◆ 하반기 불마켓 연출 위한 '필요조건' 형성

|

정취안스바오가 자체 데이터 베이스 수쥐바오(數據寶)를 통해 분석한 결과, 현재 상하이지수는 최근 몇 년 출현했던 두 차례의 불마켓 초기와 매우 유사한 시장 환경에 놓여있다. 상장사의 수익성이 회복되고, 장내 거래자금도 늘어나면서 A주 추가 상승 여력을 커지고 있다.

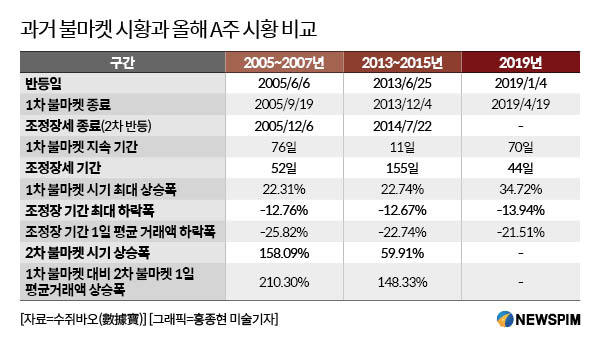

A주 불마켓은 통상 시동기, 폭발기, 과열기의 세 단계를 거쳐 형성된다. 시동기는 시장 투자 심리가 점차 회복되지만 각종 불확실성이 해소되지 않은 상태다. 이 때문에 주가지수 상승이 제한적이고, 쉽게 조정 장세로 회귀하는 경향이 나타난다. 두 번째 단계인 폭발기에는 거래량이 급증하고 주가지수가 가파르게 상승하게 된다. 과거 불마켓 당시 데이터로 보면, 현재 A주는 첫 번째 단계인 시동기 직전의 조정장세 막바지에 놓여있다.

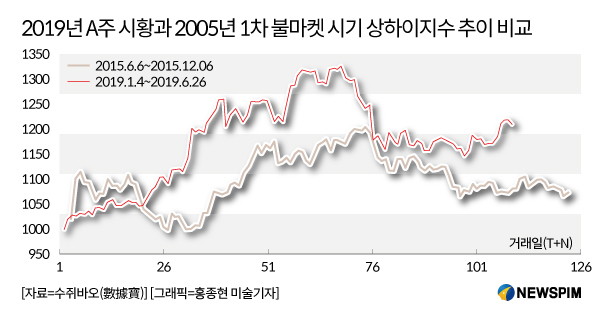

올해 시황만의 뚜렷한 특징도 발견됐다. 우선, 지수 상승폭이 과거 두 차례 보다 훨씬 컸다. 올해 상반기 상하이지수가 조정을 받기 전 연초 대비 상승률은 34.72%에 달했다. 과거 두 차례 불마켓 당시 첫 상승 구간 상승률보다 12%포인트 높은 수준이다.

그러나 폭발기 유지 기간은 다소 짧았다. 2019년 상반기 불마켓은 연초부터 4월 중순까지 약 70거래일 동안 지속됐다. 이는 2005년 6월부터 시작된 불마켓 유지 기간보다 다소 짧고, 2013년 6월 불마켓 기간보다는 훨씬 짧다.

거래량 증가 규모는 훨씬 컸다. 올해 1~4월 상하이 시장의 1일 평균거래액은 이번 불마켓 장세 진입 30거래일 전 수준보다 142%가 늘어났다. 같은 기준으로 본 2005년 불마켓 당시 거래량 증가폭은 66%였고, 2013년 불마켓 1단계는 창업판 거래에 집중돼 상하이 시장 거래량 증가 효과가 크지 않았다.

이러한 특징을 종합해보다 올해 상반기 상하이지수는 2005년 1차 불마켓 당시 시황과 매우 유사함을 알 수 있다. 특히 올해 상반기 불마켓은 지난 두 차례 시황보다 훨씬 폭발력이 컸고, 이는 A주 바닥권에 대한 확신이 과거보다 훨씬 확고했음을 시사한다.

그러나 4월 이후 상하이지수를 비롯한 A주가 조정을 받고 있다. 4월 19일 연내 최고점 대비 상하이지수는 13.94%가 하락했다. 하루 평균 거래액도 연초 불마켓 시동기 대비 21%가 줄었다.

최근 조정장세 시황 또한 과거 두 차례 불마켓의 1차 호황 후 조정장세와 유사하다. 이러한 비교 분석 결과는 현재 중국 증시가 1차 호황 장세 후 뒤따르는 조정 장세에 진입했고, 2차 반등을 위한 시장 환경이 조성되고 있다는 것을 의미한다고 정취안스바오는 설명했다.

|

◆ 극적인 유동성 증가 여부가 하반기 시황 결정

2차 불마켓을 실현을 위한 '필요조건'을 조성됐지만, 하반기 A주 반등은 기업의 수익성 안정적 회복과 충분한 유동성의 '충분조건'이 뒷받침돼야 가능할 전망이다. 여기에 무역전쟁이라는 불확실성도 어느 정도 해소가 돼야 한다.

과거 두 차례 불마켓의 2차 반등으로 보면 이러한 특징이 뚜렷하게 나타난다. 2005년에 시작된 불마켓은 전형적인 상장사 수익개선형 호황장세 였다. 2006년 1분기 상장사 실적이 바닥을 친 이후 가파른 상승세를 나타냈다. 2006~2007년 A주 상장사의 평균 순이익 증가율은 49%에 달했고, 이는 A주의 2차 반등을 연출하는 강력한 동력이 됐다.

2013년 상승장에서는 시중 풍부한 유동성이 시장 반등을 이끌어 냈다. 당시 상장사의 수익성이 다소 개선됐지만, 증가율이 위축됐고 거시경제 성장률도 둔화됐다. 이에 2013년 하반기 중국 인민은행이 통화완화 정책을 강화했고, 2014년 하반기 금리인하에 나서면서 시중 유동성이 급증했다. 증시에 유입된 풍부한 유동성과 차입자금이 2차 불마켓의 불씨를 지폈다.

올 연초 연출된 1차 불마켓 역시 상장사 실적 개선과 유동성 증가에 의한 것으로 분석된다. 2018년 A주 상장사 순이익은 3년 만에 마이너스로 돌아섰다. 그러나 대규모 감세 및 비용 인하 정책과 인수합병을 통한 기업 확장 효과가 더해져 2019년 1분기 상장사의 실적이 바닥을 치고 반등하면서 A주 상장사 순이익 증가율이 9.4%를 기록했다.

그러나 거시경제 전반에 대한 시장 불안감이 완전히 해소되지 않았다. 중국 경제성장 둔화에 대한 우려, 무역전쟁으로 인한 불확실성이 더해지면서 A주 상승 추세에 부담을 주고 있다.

유동성 측면에서 보면 과거 두 차례와 비교해 차입자금 비중이 낮아졌지만 북상자금으로 불리는 외자, 바이 백(buy-back) 자금 그리고 A주의 MSCI 지수와 FTSE 러셀 지수 편입에 따른 패시브 자금이 그 빈자리를 채우고 있다.

|

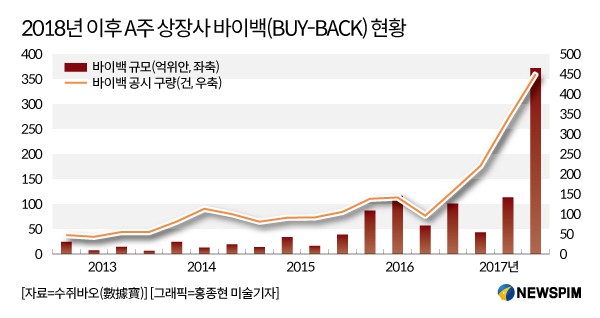

특히 상장사의 바이 백은 시장의 유동성을 증가할 뿐 아니라 시장의 투자심리 회복에도 큰 역할을 하고 있다. 6월 25일기준 올해 A주 시장에서 상장사의 바이 백 규모는 806억위안으로 역대 최고 기록을 세웠다. 이는 2018년 1년 바이 백 금액보다 185.74%가 늘어난 규모다.

특히 4월 이후 A주가 조정기에 진입한 후 바이 백 규모가 큰 폭으로 늘어났다. 6월들어 A주의 바이 백 공시는 454건에 달한다. 하루 평균 28건의 바이 백 공시가 이뤄진 셈이다.

과거 A주 추이를 보면 상장사의 바이 백 급증은 바닥권 시황에서 집중적으로 나타났다. 대규모 바이 백의 출현이 2차 반등을 위한 투자심리 회복에 도움을 준 것으로 풀이된다.

|

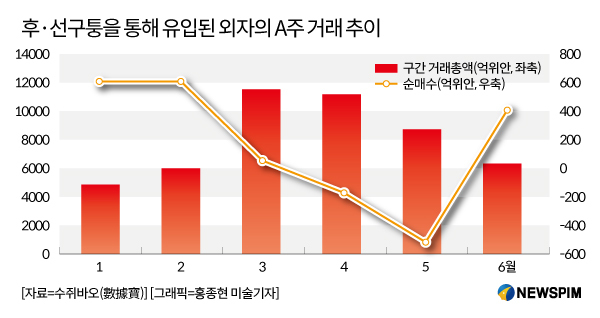

외자의 재유입도 눈여겨 볼 대목이다. 올해는 선·후구퉁을 통해 유입된 외국자본도 투심 살리기에 큰 역할을 했다. A주 개방과 국제화 수준 제고에 따라 외자의 시장 영향력도 갈수록 커지는 추세다. 4월 이후 지속되고 있는 조정 시황에서 대규모로 유출됐던 외자가 6월 들어 다시 A주 순매수를 이어가고 있다. MSCI 지수와 FTSE 러셀 지수 편입으로 인한 패시브 자금도 A주의 중장기 시황을 낙관하게 하는 호재다.

그러나 하반기 A주가 반등하기 위해선 유동성이 지금보다 훨씬 늘어나야 가능할 것으로 전망된다. 과거 불마켓 데이터로 예측해보면, 하반기 2차 불마켓이 연출되기 위해선 거래규모가 적어도 현재의 두 배 수준으로 늘어나야 한다.

불마켓을 위한 '필요조건'은 갖췄지만 반등을 100% 확신할 '충분조건'이 부족한 상황이어서 하반기 시황에 대한 전문가들의 의견도 엇갈린다.

중신(中信)증권은 2차 반등 시황이 이미 시작됐다는 견해를 밝혔다. 향후 1개월 내 주가지수가 직전 고점을 향해 올라갈 가능성이 크다고 봤다.

중신젠터우(中信建投)증권도 현재 시장이 바닥 다지기에 돌입했다고 분석했다. 올해 2분기 국내외 거시경제의 불리한 환경에 대응하기 위해 중국 정부가 역주기 조절 정책 및 개혁개방 확대에 나서고 있어 증시가 머지않아 2차 상승 구간에 진입할 것이라고 강조했다.

반면 중인궈지(中銀國際)는 하반기 경기 펀더멘털 악화, 미중 무역전쟁으로 인한 불확실성으로 A주의 극적인 반등이 힘들 것으로 내다봈다.

톈펑(天風)증권도 경기와 기업 수익성의 뚜렷한 개선이 없는 상황에서는 상하이지수가 2900선을 중심으로 등락을 지속할 것으로 예상했다. 하반기 A주가 강력한 반등을 실현하기 위해선 전면적인 유동성 완화 신호와 미국 증시 리스크 해소가 동반돼야 한다고 분석했다.

jsy@newspim.com