[뉴스핌=김지완 기자] 앞선 세 번의 도전에서 고배를 마셨던 중국 A주의 모건스탠리캐피털인터내셔널(MSCI) 신흥국지수 편입이 올해 성공 가능성을 높이고 있다. 다만 이럴 경우 중국 A주의 MSCI 신흥국지수 편입에 따른 국내증시내 외국인 자금이탈 후폭풍은 불가피할 전망이다.

18일 금융투자업계는 브라질, 한국 등이 포함된 MSCI 신흥국지수와 연계된 글로벌 투자자금이 1조6500억달러(1852조1250억원)에 이를 것으로 추정하고 있다. MSCI 신흥국지수내 한국비중은 15.2%, 지수와 연계된 글로벌 투자금액은 2475억달러(277조9425억원) 규모다.

|

외국인이 보유한 국내주식잔고는 17일 종가 기준 545조7000억원으로 전체 시가총액의 32.7%를 차지한다. 이 자금의 절반가량이 MSCI 신흥국지수에 따라 유입됐다는 의미다.

◆ 편입가능성 90%...6년간 외인자금 최대 48조원 이탈

최근 중국의 MSCI 신흥국지수 편입가능성이 어느 때보다 높아졌다는 전언이다. 김경환 하나금융투자 글로벌전략 중국전략팀장은 "중국 현지 증권사들은 80~90% 이상 MSCI 편입가능성을 보고 있다"면서 "예전과 달리 MSCI측과 중국정부가 A주의 지수편입 요건을 놓고 서로 많이 양보했다. 현재는 A주가 MSCI 신흥국지수 편입이 가능한 수준"이라고 진단했다.

중국정부는 MSCI 신흥국 편입대상을 기존 448 종목에서 169종목으로 줄였다. 또 MSCI측이 A주 편입실패 당시 지적했던 5가지 조항 중 4가지가 해결됐다. 유일하게 해결되지 않은 파생상품규정도 거래소에서 조항철폐를 검토하고 있는 것으로 알려졌다.

이에 국내증시에 벤치마크 조정 여파가 당장 올해부터 나타날 수 있다는 것. 최설화 한국투자증권 연구원은 "올해 편입이 결정난다고 하더라도 실제 편입은 내년 이후가 될 가능성이 높아 올해는 심리적 우려에 그칠 것"이라면서도 "단 일부 액티브·헤지펀드 중심으로 선제적 물량출회가 나타날 수 있다"고 경고했다.

MSCI가 오는 6월 시장 재분류를 통해 중국A주를 신흥국지수에 포함시킨다면, 실제 편입시점은 2018년 7월이 된다.

문제는 중국A주 MSCI 신흥국지수 편입 이슈가 올해부터 향후 7년이상 시장 악재로 작용할 수 있다는 전망이다. 김경환 팀장은 "대만과 우리나라는 MSCI신흥국지수 완전편입에 6년이 소요됐다. 중국도 마찬가지 일 것"이라면서 "중국A주 MSCI 신흥국지수 편입에 따른 증권사 예상규모의 외국인 자금이탈이 실제로 일어난다면 코스피에 '쇼크'가 나타날 수 있다"고 내다봤다.

이어 "코스피 10개 업종 중 IT산업 등을 제외한 내수·경기소비재·금융업 등 7~8개업종이 중국기업의 성장성에 완전히 밀린다"면서 "중국A주의 신흥지수 편입으로 코스피가 신흥국증시에서 경쟁력을 완전히 상실할 것"이라 덧붙였다.

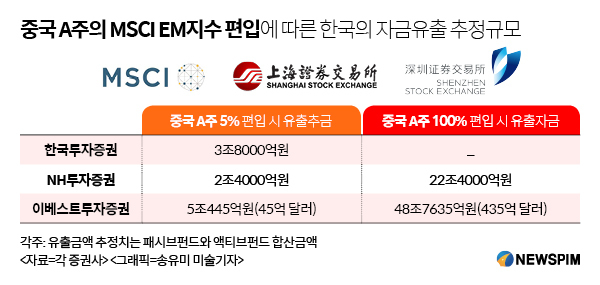

국내증권사들은 중국A주의 시총 5%만 MSCI 신흥국지수에 편입돼도 2조4000억원~5조445억원규모의 외국인 자금이탈이 나타날 것으로 추정했다. 나머지 시총 95%가 5년간 순차적으로 편입될 경우 자금유출 규모는 최소 22조원에서 최대 48조원까지 높아진다. 장기 수급 악재로 작용할 수밖에 없다.

◆ "제2의 뱅가드 사태...코스피 전체가 오버행 이슈 휩싸일 것"

중국 A주 MSCI 신흥국지수 편입이 '제2의 뱅가드 사태'를 재현할 것으로 우려하는 목소리도 나온다. 박재용 운용역은 "뱅가드 사태처럼 코스피 전체가 오버행 이슈에 휩싸일 가능성이 높다"면서 "벤치마크 조정에 따른 자금유출이 마무리 될 때까지 외국계 펀드들의 투자집행이 미뤄질 수밖에 없다. 시장전체 수급이 약화될 것"이라고 분석했다.

이어 "코스피 비중을 줄여야 하는 상황에서 MSCI 신흥국지수를 추종하는 글로벌 액티브·헤지펀드 자금들은 성과가 좋은 종목들은 보유하고, 성과가 부진한 종목들은 정리할 가능성이 높다"면서 "코스피내 종목별 차별화 장세가 심화될 수 있다"고 덧붙였다.

조연주 NH투자증권 연구원 역시 "예전 뱅가드 사태와 동일한 이벤트가 다시 코스피에서 재현되는 것"이라면서 "차이점이 있다면 뱅가드는 사전예고가 없었고, 중국A주 MSCI 신흥국지수 편입은 1년간의 유예기간을 둔다는 것"이라고 언급했다.

실제로 뱅가드의 벤치마크 변경으로 여파로 2013년 상반기에만 기계적 매도 물량이 9조원에 달했다. 이 기간 외국인 코스피 순매도 금액은 10조원으로 외인 매수세 자체가 실종됐다. 같은기간 코스피 지수는 연초 2013으로 시작해 뱅가드의 막바지 물량출회가 이뤄지던 6월 1770까지 하락했다.

한편 MSCI에 따르면 MSCI 지수를 벤치마크로 사용하는 글로벌 자금은 11조 달러 수준이다. 글로벌 상위 100명의 펀드매니저 가운데 97명이 MSCI 지수를 사용하고 있고, 950개 이상의 ETF가 MSCI 지수와 연계돼 있다. 또 미국 연금자산의 94%가 MSCI를 벤치마크로 두고 전세계 주식시장에 투자가 이뤄지고 있다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)