온라인 장보기점유율 확대 '총력'...적자축소 기대

[서울=뉴스핌] 송현주 기자 = 실적 반등을 꾀하는 롯데 이커머스 플랫폼 '롯데온'이 새벽배송보다 더 빠른 배송 서비스를 선보여 주목된다.

롯데온은 장기간 적자의 늪에서 빠져나오지 못하고 있다. 이를 만회하기 위해 꺼내는 카드가 '바로배송' 서비스다. 경쟁사대비 빠른 배송으로 온라인 시장에서 점유율을 확대하겠다는 계산이다.

◆ 주문 후 2시간 이내 배송..."바로배송 주문건수 증가 기대"

4일 업계에 따르면 롯데온은 온라인 장보기 수요를 잡기 위해 '장보기 서비스 2.0'을 공개했다. 이번 장보기 서비스 2.0은 고객 관점에서 구매 여정을 설계해 고객에게 편리한 장보기 쇼핑 환경을 제공하는 게 핵심이다.

배송지 기준으로 이용 가능한 배송 서비스 및 예상 도착 시간을 안내하고, 편리하게 장을 볼 수 있도록 동선을 정비했다.

롯데온은 롯데마트 및 슈퍼 등 오프라인 점포를 활용한 다양한 배송 서비스를 앞세워 온라인 장보기 시장에서의 점유율 확대에 속도를 내겠다는 목표다.

무엇보다 이번 서비스에서는 고객이 상품 받는 시간을 선택할 수 있게 했다. 고객은 배송지 기준으로 이용 가능한 배송 서비스의 종류와 도착 예상 시간을 고려해 배송 서비스를 선택한다. 이후에는 해당 배송 서비스 이용이 가능한 상품을 담을 수 있는 매장으로 바로 이동하도록 동선도 정비했다.

이로 인해 고객 입장에서는 예약 기반의 당일 배송, 주문 후 2시간 이내에 배송 등을 선택할 수 있다. 배송 서비스 기반으로 상품을 선택하기 때문에 하나의 장바구니를 여러 번 나눠서 배송받는 불편함을 사전에 막을 수 있다.

롯데온 측은 이번 장보기 서비스 개선으로 바로배송 주문 건수도 대폭 증가할 것으로 기대하고 있다.

롯데온은 바로배송 서비스 서비스 전국 확대를 목표로 현재 6개인 스마트스토어를 내년 초까지 8개로 확대할 예정이다. 일반 점포에서도 바로배송 서비스 제공이 가능하도록 온라인 전문 인력 및 전용 차량을 배치할 계획이다.

롯데온 관계자는 "장보기 화면을 통해 바로배송이 자연스럽게 고객에게 노출되면서 이를 선택하는 고객이 늘어날 것으로 기대한다"고 말했다.

◆ 수년 간 실적 부진...온라인 장보기 시장 점유율 확대 '총력'

이같이 롯데온이 바로배송 서비스 강화에 나선 이유는 부진한 실적을 개선하기 위함이다. 전국 점포를 기반으로 오프라인 점포를 활용한 바로배송 서비스를 전국으로 확대해 온라인 장보기 시장에서의 점유율을 끌어올리기 위한 전략이다.

롯데는 그룹 내 7개 온라인 쇼핑몰을 한번의 로그인으로 자유롭게 이동할 수 있는 롯데온을 2019년 3월 오픈했고 지난해 4월 그룹 온라인을 통합한 통합앤 '롯데온'을 오픈해 그룹 온오프 시너지를 창출하는 전략을 추진 중이다.

하지만 출범 첫날부터 트래픽 과부하로 서버가 마비되는 '시스템 오류' 문제가 불거졌다. 게다가 코로나19 사태 이후 경쟁사들이 뚜렷한 성과를 낸 반면 롯데온의 성장 속도는 상대적으로 더디다.

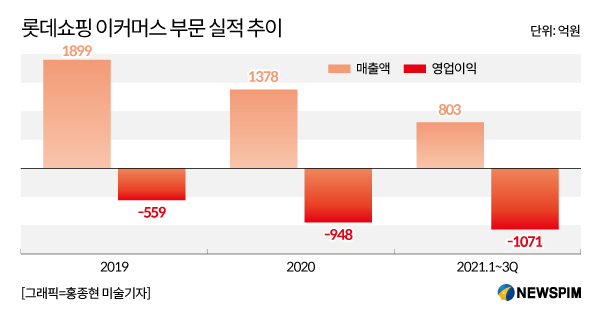

실제 작년 3분기 누적 매출액은 800억원, 영업손실 1070억원으로 집계됐다. 2019년 1899억원에 달하던 매출액이 2020년 1378억원에서 800억원대까지 줄어들었다. 영업적자도 3년째 지속 중이다.

온라인쇼핑 산업은 매년 지속적인 성장세를 보이며 매년 시장규모가 증가하고 있다. 코로나19의 장기화와 오픈마켓(인터넷을 통해 판매자와 구매자간 상품을 직거래할 수 있는 형태), 소셜커머스(소셜 네트워크 서비스를 활용한 전자상거래 방식) 등 다양한 형태의 인터넷 쇼핑몰의 출연으로 온라인쇼핑 시장은 매년 두 자릿수 이상의 성장률을 기록하고 있다.

실제 이커머스 시장규모 추이를 살펴보면 2018년 114조원에서 2019년 135조원, 2020년 161조원으로 급증했다.

특히 롯데온은 아직 이커머스 시장 내 자리를 잡지 못했다는 평가가 나오는 가운데 차별화된 경쟁력 마련이 필수인 상황이다. 롯데온은 작년 4월 이베이코리아 나영호 전략기획본부장을 대표로 영입한 이후 백화점·마트 등 쇼핑부문에 흩어져 있는 디지털 인력을 이커머스 사업부로 모두 통합하는 등 조직 변화를 시도하고 있다.

2020년 기준 롯데온의 거래액은 7조6000억원으로 네이버(27조원), 쿠팡(22조원), 이베이코리아(17조원), 11번가(10조원)에 이은 5위다. 시장 점유율은 5%를 기록했다.

하지만 경쟁사 신세계그룹의 이마트가 이베이코리아를 인수하며 온라인 쇼핑몰 시장에서 시장 점유율 기준으로 네이버에 이어 2위로 올라서게 되자 경쟁력 확보가 시급해졌다는 게 업계의 관측이다.

롯데온은 이를 위해 라이브커머스를 런칭해 고객들과 모바일로 실시간 소통하고 있고 롯데그룹의 유통자원을 아울러서 그로서리, 패션, 뷰티 카테고리에 특화한 전문 버티컬 플랫폼과 선물하기 및 모바일멤버쉽 서비스의 구축을 통해 차별화된 서비스를 제공하고 있다.

또한 디지털 전환(DT)역량의 강화를 위해 여러영역의 경쟁력 있는 사업자들과 전략적 제휴관계를 확대하는 것을 추진하고 있다.

플랫폼 개발 및 운영에 필요한 인재 확보에도 나섰다. 롯데온은 이달 'IT/UX 직군 경력사원 공개 채용'을 통해 100명 이상을 선발할 예정이다. 온·오프라인을 넘나드는 차별화된 쇼핑 플랫폼을 완성한다는 포부다. 출범 이후 수시채용을 계속해왔으나 대규모 공개 채용에 나선 것은 이번이 처음이다.

업계 관계자는 "향후 온라인 쇼핑 환경에서 숙련된 소비자의 숨은 니즈를 찾아내기 위한 새로운 기술과 콘텐츠들이 시도되고 있다"며 "롯데온은 이커머스 시장에서 기존 경쟁자와 차별화된 서비스 발굴은 물론 배송 역량 강화가 가장 시급한 과제"라고 말했다.

shj1004@newspim.com