A주 상장 성공하면 부호 서열 왕젠린 마윈 제칠 것

[편집자] 이 기사는 7월 27일 오후 5시28분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=강소영 기자]부동산 개발 업계를 중심으로 중국 재계 판도의 변화가 숨가쁘게 진행되고 있다. 중국의 대표적 부동산 대기업인 완커(萬科)가 2년 여에 걸쳐 경영권 분쟁을 벌이느라 주춤한 사이 쉬자인(許家印) 회장이 이끄는 헝다(恒大)기업이 부동산 개발 업계에서 존재감을 키워나가고 있다.

중국 부동산 업계의 또 다른 한 축인 완다(萬達)는 최근 부동산 자산을 대량 매각하며 문화 엔터테인먼트 전문 기업으로 전환에 나서고 있어, 부동산 개발 업계에서 헝다그룹과 쉬자인의 영향력이 더욱 커질 전망이다. 일각에선 쉬자인 헝다그룹 회장의 자산가치가 왕젠린과 마윈을 넘어서 '새로운 중국 최고 부호'가 탄생할 것이라는 전망을 내놓고 있다.

◆ 헝다 매출 완커 추월, 홍콩증시 '기대주' 등극

25일 헝다그룹은 "2017년 상반기 잠정 순이익이 지난해 같은 기간의 3배에 달한다. 우리 그룹 주주들에게 돌아갈 이윤이 지난해보다 훨씬 많아질 것"이라고 밝혔다.

헝다가 구체적인 수치를 밝히지 않았지만 지난해 상반기 순이익 71억2700만 위안을 기준으로 추산하면 순이익 규모가 214억위안에 이를 것으로 보인다. 중국 부동산 시장의 성수기가 하반기임을 고려하면 올 한해 헝다그룹의 순이익은 500억위안에 달할 수 있을 것으로 기대된다.

또한 헝다그룹은 그룹이 발행한 모든 영구채의 상환을 마쳐 이자 비용을 절감했다고 밝혔다. 시장의 기대를 웃도는 실적 실현에 부채 규모까지 대폭 줄이는 데 성공한 것.

소식이 전해진 이튿날인 26일 홍콩 증권거래소에선 헝다그룹의 주가가 급등했다. 장중한때 주당 가격이 20.44홍콩달러로 사상 최고치를 기록하기도 했다. 주가 상승세는 27일에도 이어져 오후 3시 16분 현재(현지시각) 헝다의 주가는 전일 대비 11% 넘게 오른 23.30홍콩달러에 거래되고 있다.

헝다그룹의 주가는 연초 4.95홍콩달러에서 20홍콩달러를 넘어서며 300% 이상의 상승률을 기록하고 있다.

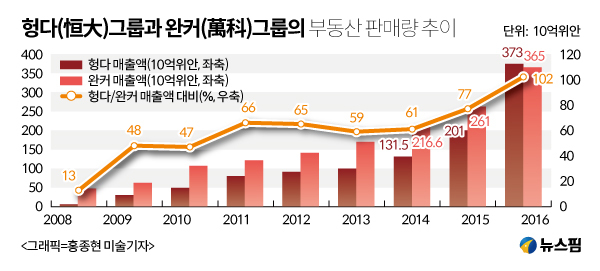

헝다그룹은 각종 이슈를 만들어낸 경쟁 기업과 달리 '묵묵히' 실적을 키워왔다. 2008년 헝다그룹의 부동산 사업 매출 규모는 중국 대표 부동산 개발사인 완커의 13%에 불과했다.

그러나 판매량이 해를 거듭할 수록 늘어나면서 2016년에는 부동산 매출이 완커를 추월하게 됐다. 지난해 헝다그룹의 매출총액은 3733억7000만위으로 완커를 2.4% 추월했고, 중국 부동산 시장 역사상 최고 판매량 기록이라는 '영예'로 안게 됐다.

헝다그룹은 2017~2019년 영업수입이 각각 4500억위안, 5000억위안과 5500억위안에 달할 것으로 전망했다.

한편 헝다가 조용하게 그러나 빠른 속도로 치고 올라올 동안 부동산 업계 '넘버원'이었던 완커는 치열한 경영권 분쟁에 시달리며 1위 자리를 내주고 말았다. 2년 여에 걸쳐 적대적 인수합병 위기에 몰린 완커그룹은 지난 6월 말 왕스(王石)이 회장직에서 물러나는 것으로 사태를 마무리했다.

◆ 쌀 때 매입한 대량의 토지, 헝다그룹의 성장 동력

|

시장 전문가들은 부동산 개발 분야에서 헝다의 실력과 영향력이 더욱 강해질 것으로 보고 있다.

중국의 경제개혁으로 전통 산업에서 신흥 4차 산업으로 전환이 빨라지고는 있지만, 부동산이 중국 경제에서 차지하는 비중은 여전히 매우 높다. 중국에선 "부자가 되려거든 땅을 가져야 한다"라는 말이 있는데, 이러한 유행어는 여전히 '진리'처럼 받아들여지고 있다.

부동산 업계에서도 예외가 아니다. 토지자원이 갈수록 줄어들고, 공급 감소에 토지가격이 급등하면서 부동산 상품을 지을 수 있는 토지자원의 보유량은 부동산 개발 기업의 앞날을 좌우하는 중요한 요인이 되고 있다.

2016년 말 헝다그룹이 보유한 토지는 중국 전역 209개 도시에 582건에 달한다. 금액으로는 2억2900만위안에 달하는 규모다. 이중 헝다그룹이 개발한 부동산이 완공되어 소모된 토지는 2963만

최근 룽촹(融創)이 완다그룹으로부터 대규모 부동산 자산을 인수하면서 부동산 시장의 새로운 강자로 등극했지만, 보유한 토지 자산이 헝다그룹엔 크게 못미친다.

헝다그룹이 부동산 개발기업에겐 '식량'과도 같은 토지를 대규모 비축할 수 있게된 것은 최근 토지 매입에 대규모 자금을 쏟아 부었기 때문이다.

헝다는 2016년에만 토지 매입에 2000여 억 위안(약 33조원)을 투자했다. 토지 매입에 사용한 막대한 자금은 내부금융(자기금융)을 통해 조달했다.

기업이 필요한 자금을 기업 내부에서 충당하는 것을 내부금융이라고 하는데, 이는 채권발행·은행대출·주식발행 등 외부금융에 비해 조달비용이 적게 들고 리스크가 낮은 장점이 있다. 이때문에 내부금융 실력은 기업의 재무 건전성을 판단하는 기준이 된다.

한때 '유망주'로 꼽혔던 러스(樂視 LeTV)가 경영난에 봉착하며 창업주가 최대 위기에 직면하게 된 것도 외부금융에 지나치게 의존한 결과다.

헝다의 안정적인 영업과 자금 자체 조달 능력은 최근 중국 재계에서 이슈가 되고 있는 러스와 선명한 대조를 이루며 헝다의 가치를 더욱 높여주는 요인이 되고 있다.

헝다그룹이 내부금융으로 막대한 자금을 조달할 수 있는 것은 부동산을 판매하고 실제로 회수한 대금 규모가 급증한 덕분이다.

◆ A주 상륙 프로젝트 성공시 쉬자인 몸값 왕젠린,마윈 추월

헝다그룹은 주식시장에서도 '은밀한' 프로젝트를 추진하고 있다. 화제가 될 정도로 큰 동작은 자제하면서도 A주 상륙을 위한 계획을 차근차근 추진해오고 있다.

헝다그룹은 지난해 12월 선전의 부동산 상장사 선선팡(深深房 000029.SZ)과의 구조조정에 돌입했다. 시장은 헝다그룹이 선선팡을 통해 선전증시에 우회상장을 추진하는 것으로 보고 있다.

선전시 정부도 헝다그룹과 선선팡의 구조조정 지원 입장을 밝히고 있어 헝다그룹의 A주 상륙 프로젝트는 비교적 순조롭게 진행될 전망이다.

선선팡은 구조조정을 이유로 10개월 넘게 거래가 정지된 상황이다. 이 기간 헝다그룹은 매우 의미있는 작업을 진행했다.

우선 2016년 363억 위안에 완커 주식 14.07%를 매입했다. 완커를 둘러싼 경영권 방어와 적대적 인수합병이 치열하던 당시 헝다의 갑작스러운 '등판'에 시장은 의아해했다. 그러나 헝다가 인수한 완커 지분을 선전지하철에 넘겨 선전지하철이 완커의 대주주가 될 수 있도록 지원하면서, 헝다의 행동에 A주 우회상장을 위한 치밀한 전략이 숨어있음이 드러났다. 이 거래로 헝다는 70억 위안의 손실을 입었지만, 선전시 정부를 '아군'으로 편입하는 성과를 거뒀다.

또한 두 번의 융자를 통해 700억 위안의 전략적 투자금을 유치했다. 투자자는 선전시 기업인 선전궈쯔(深圳國資)와 중앙 정부 국유기업인 산둥고속도로 등이다.

마지막으로 그룹 본사 등록지는 광저우에서 선전으로 옮겼다.

헝다그룹이 선전 정부와의 관계에 공을 들이고, 선전에 '올인'하는 모습은 선전거래소에 안전하게 안착하려는 전략으로 풀이된다.

앞날이 창창한 '헝다'그룹이 전혀 리스크가 없는 것은 아니다. 저렴한 원가에 조달한 천문학적 토지가 헝다의 강력한 성장 엔진 역할을 하고는 있지만, 높은 부채비율은 때에 따라 헝다의 발목을 잡을 수 있는 리스크가 될 수 있다.

만약 금융기관이 태도를 돌변하고 헝다에 자금상환 압박을 가하면 헝다그룹은 토지를 싼값에 팔아 대출을 갚아야 하는 상황이 발생할 수도 있다.

그러나 A주 상륙에 성공하면 헝다그룹은 상당한 규모의 자금을 확보하고 부채율로 인한 리스크를 상당부분 희석할 수 있을 전망이다.

또한 헝다그룹 회장인 쉬자인의 몸값도 천정부지로 치솟아, 헝 회장이 인생 최고의 '전성기'를 맞게 될 전망이다.

이러한 시나리오가 실현될 경우 '중국 최고 부호'하면 가장 먼저 떠오르는 왕젠린의 '자리'를 쉬자인이 꿰차게 되고, 중국 재계는 새로운 '황제'를 맞이하게 될 것이라고 시장 전문가들은 예측했다.

일각에서는 헝다그룹의 현재와 같은 상승세가 지속되면 쉬자인의 '몸값'이 현재 중국 최고 부호로 선정된 마윈을 넘어서는 것도 시간문제라고 보고 있다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)