[서울=뉴스핌] 김신정 기자 = NH투자증권은 키움증권에 대해 2분기 순이익이 2199억원으로 역대 최고치를 기록했다며 시장 컨센서스를 상회했다고 평가했다. 이에 따라 투자의견 매수와 목표주가 12만9000원을 유지했다.

정준섭 NH투자증권 연구원은 5일 "예상보다 양호한 대체투자(PI)와 자회사, 펀드 실적이 기존 전망치를 상회했다"고 분석했다.

|

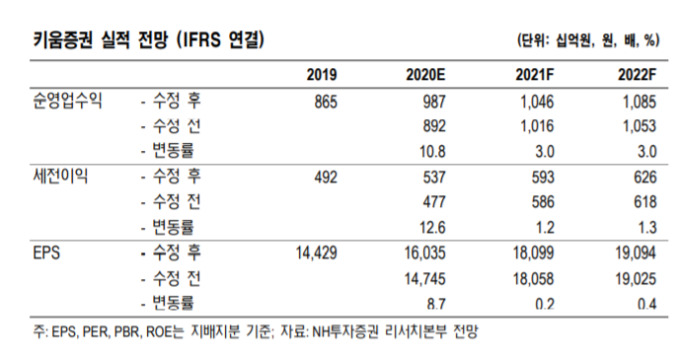

| [서울=뉴스핌] 표=NH투자증권 |

키움증권의 2분기 브로커리지 수수료 부문이 1199억원을 기록해 지난해 같은 기간보다 176.5% 증가했다. 주식시장 점유율은 지난 1분기 18.7%에서 2분기 22%로 늘었다. 일평균 신규계좌수도 6000계좌 수준 유지하고 있는 것으로 나타났다.

다만 IB 수수료는 263억원으로 지난해 보다 9.1% 감소했다. 정 연구원은 "대체투자 및 PF 위축으로 실적이 둔화됐가"고 설명했다.

그러면서 하반기에도 양호한 실적을 이어갈 것이라고 전망했다. 정 연구원은 "젠투펀드 손실 가능성 및 고질적인 PI 수익 변동성은 우려 요인이 있지만 각종 불확실성에 노출돼 있는 대형사보다는 리스크가 적은 상황"이라고 말했다.

aza@newspim.com