세상에 없는 신약 후보물질, 에이치엘비 등과 상황 달라

유데나필 FDA 품목허가 전제로 주가 상승, 투자 시 '주의'

[서울=뉴스핌] 김유림 기자 = 신약후보물질 '유데나필'의 글로벌 임상 3상에 실패하면서 메지온의 주가가 3일연속 조정을 받고 있다. 다만 증권가는 연속 하한가로 직행한 신라젠과 에이치엘비, 헬릭스미스와는 달리 단기 조정 후 반등할 것으로 전망했다.

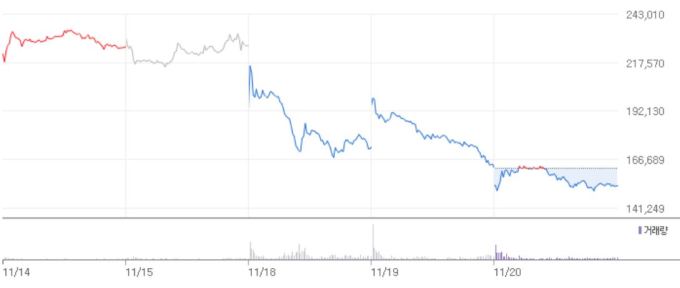

20일 한국거래소에 따르면 메지온 주가는 전 거래일 대비 5.61%(9100원) 내린 15만3000원에 거래를 마쳤다. '유데나필' 임상 결과 발표 여파로 3거래일 연속 하락이다.

메지온은 지난 18일 새벽 미국 필라델피아에서 개최된 미국심장협회 연례학술대회(AHA 2019)에서 단심실증 신약 후보물질 '유데나필'의 글로벌 임상 3상 탑라인 데이터를 공개했다.

1차 평가지표인 산소소비량은 유의미한 통계를 내지 못하면서 실패했지만, 2차 지표인 운동성능 향상은 입증했다. 메지온은 미국 식품의약국(FDA)에 2차 평가지표 개선 효과를 근거로 품목허가를 신청할 계획이다.

|

| 최근 일주일 메지온 주가 추이. [사진=네이버금융] |

1차 지표 실패 소식이 전해졌지만 주식 시장은 비교적 차분한 분위기다. 메지온은 앞서 임상 3상 실패 소식을 알렸던 바이오 기업의 주가보다는 조정을 덜 받고 있다. 신라젠과 에이치엘비, 헬릭스미스는 며칠 동안 하한가가 이어졌으며, 코스닥 시가총액 순위까지 뒤바뀔 정도로 직격탄을 맞았다.

발표 당일 메지온은 23.37% 급락했지만 하한가까지는 가지 않았다. 다음 날인 19일 역시 6.57% 하락에 그쳤으며, 장중 한때 12% 이상 치솟으며 하루 만에 주가 충격을 다소 회복하는 모습을 보이기도 했다.

증권가는 메지온의 주가가 단기 조정을 받은 이후 다시 한번 반등할 것으로 분석했다.

A증권사 바이오 담당 연구원은 "유데나필은 2차 지표인 운동기능 향상으로도 FDA를 통과하는 데 문제 없다고 보는 시각과 임상에서 1차 지표 결과를 얻지 못한 건 실패라고 보는 의견이 갈리고 있는 상황이다"며 "분분한 의견이 주가 흐름을 상하방으로 많이 움직이게 하고 있지만, FDA 품목허가 신청에 대한 기대감으로 하락폭이 크지 않다"고 전했다.

벤처캐피탈업계 관계자는 "치료제가 없는 소아 청소년을 대상으로 임상을 진행했기 때문에 다른 임상 실패 기업보다는 승산이 더 높다고 보는 건 이견이 없을 것"이라며 "품목 허가를 위한 FDA 서류 제출을 전후로 다시 오르기 시작할 것으로 전망한다"고 봤다.

실제로 에이치엘비의 위암 3차 치료 신약물질 '리보세라닙'은 이미 기존에 시판되고 있는 론서프와 옵디보 등이 존재한다. 신라젠 '펙사벡'은 단독 투여가 아닌 현존하는 치료약과 병용투여를 진행한 임상이었으며, 헬릭스미스의 '엔젠시스 vm202'는 뉴런틴과 리리카 등 이미 처방되고 있는 의약품이 있다.

다만 유데나필 품목허가에 대한 모멘텀이 메지온의 주가 상승을 이끌었다는 점을 투자 시 고려해야 한다고 조언했다.

B증권사 연구원은 "메지온은 플랫폼기술을 보유하고 있다기보다 유데나필의 무난한 임상 성공을 전제로 주가가 지금까지 올라온 거다"며 "승인이 나지 않는다면 상당한 하방으로 갈 가능성이 있다는 점을 주의해야 한다"고 귀띔했다.

urim@newspim.com