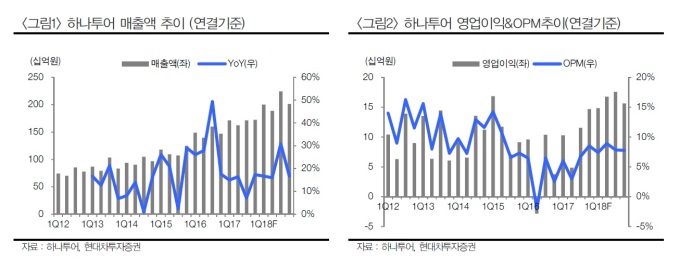

[뉴스핌=이광수 기자] 현대차투자증권은 하나투어의 올해 3분기 실적이 시장 전망치를 밑돌 것으로 전망했다. 투자의견은 '매수', 목표가는 11만원을 각각 유지했다.

유성만 현대차투자증권 연구원은 16일 "하나투어의 올해 3분기 예상매출액은 1714억원, 영업이익은 115억원으로 시장 전망치에 미치지 못하는 실적이 전망된다"며 "일본과 동남아 노선 위주의 성장과 LCC(저비용항공사)비중 확대로 ASP(평균판매단가)가 지속적으로 하락했다"고 설명했다.

유 연구원은 "시내면세점 규모를 축소해 3분기 면세점 적자 규모는 60억원 내외로 감소할 것"이라며 "내년 초까지 추가적인 규모 축소가 예상된다"고 전망했다.

비즈니스호텔 사업도 적자가 예상됐다. 그는 "비즈니스호텔은 3분기가 인바운드 성수기지만, 사드이슈가 지속되고 비즈니스호텔 과잉공급으로 상반기 수준의 적자가 지속될 것"이라고 설명했다.

유 연구원은 "내년에는 꾸준히 성장하는 여행업과 면세점 규모 축소로 인한 수익성이 개선될 것"이라며 "주가는 우상향이 기대된다"고 밝혔다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)