[뉴스핌=김지완 기자] NH투자증권은 올해 현대글로비스의 실적 개선 흐름이 나타나기 어렵다고 전망했다.

31일 송재학 NH투자증권 연구원은 "기아차 멕시코공장 본격 가동으로 CKD(반조립제품)수출 급증세를 기대했지만, 최근 트럼프 정책을 고려할 때 차질이 불가피하다"면서 "올해와 내년 매출액을 각각 0.7%, 1.6%, 주당순이익(EPS)를 각각 10.8%, 10.9% 하향조정 한다"고 밝혔다.

이에 현대글로비스는 투자의견은 '매수'로 유지했지만, 목표주가를 26만원에서 23만원으로 하향조정했다.

최근 삼성물산과 제일모직의 무리한 합병과정이 도마위에 오른점도 악재요인이다. 송 연구원은 "그룹 지배구조 전환 이슈도 아직 시기 상조로 주가에는 부정적인 상황이다"이라고 말했다.

시장 일각에서는 정의선 부회장이 확고한 지배력을 확보한 현대글로비스를 활용해 그룹 지배구조가 재편될 것이라는 전망을 내놓고 있다. 이 경우 현대글로비스의 주가 상승이 수반될 것이라는 것이 시장 전반적인 분석이다.

지난해 3분기말 기준으로 정의선 부회장은 현대글로비스 지분을 23.29% 보유중이다.

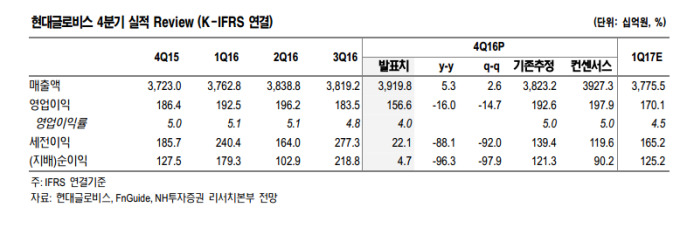

한편, 지난해 4분기 현대글로비스는 원가율 상승에 부진한 성과를 나타냈다. 4분기 영업이익은 전년동기 대비 16% 감소한 1566억원, 순이익은 96.3%가 줄어든 47억원을 각각 기록했다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)